۳ نمودار نشان میدهند سوسکهای اعتباری جیمی دیمن ممکن است در بازار کجا مخفی شوند

- روشنبرگ ریسرچ میگوید نشانههایی وجود دارد که نشان میدهد جیمی دیمن دربارهٔ سوسکهای مخفی در بازار بدهی درست باخت داشته باشد.

- این شرکت پژوهشی به نشانههای افزایش اضطراب در اعتبار خانوارها و شرکتها اشاره کرد.

- مصرفکنندگان و کسبوکارها تحت فشار هستند و در پرداختها عقب میمانند.

ممکن است جیمی دیمن دربارهٔ سوسکها درست گفته باشد.

رئیس جیپیمورگان اخیراً به بازارها هشدار داد که مشکلاتی ممکن است در بازار اعتبار در حال شکلگیری باشد. دلیل او این بود که اگر یک سوسک را ببینید، همیشه بیش از یک سوسک دیگر وجود دارد.

دیمن در مورد شکستهای پرآفتابی اخیر شرکت قطعات خودروی First Brands و وامدهنده زیرپایانه خودرو Tricolor Holdings اظهار نظر کرد. ولی بر پایهٔ روشنبرگ ریسرچ، نشانههایی وجود دارد که عفونتی که دیمن به آن اشاره کرد، از پیش بهصورت گستردهتری پخش شده است.

«جیمی دیمن بهطور فزایندهای درست به نظر میرسد — همیشه بیش از یک «سوسک» وجود دارد؛ زیرا نشانههای فشار اعتبار در میان خانوارها و بخش شرکتی در حال تقویت است»، این شرکت این هفته گفت و به مهمترین نشانههای اضطراب اعتباری که در حال نظارت بر آنها بود، اشاره کرد.

در ادامه نشانههای هشداردهندهای که میتواند نشاندهندهٔ حضور سوسکهای اعتباری باشد، آورده شده است:

رشد وامهای تازه معوق

وامهای بیشتری به وضعیت دیرکرد در حال انتقال هستند.

حجم وامهای تازه معوق، یعنی وامهایی که وامگیرندگان حداقل ۳۰ روز پرداخت خود را به تأخیر انداختهاند، در سهماهه سوم به ۵٫۳٪ رسید. این بالاترین میزان معوقهای جدید از سال ۲۰۱۴ است، بر پایهٔ دادههای فدرال رزرو نیویورک.

تقسیمبندی بر اساس نوع وام برای سهماههٔ سوم به شرح زیر است:

- وامهای خودرو: ۷٫۷٪ در معوق اولیه

- وامهای کارت اعتباری: ۸٫۸٪ در معوق اولیه

- وامهای دانشجویی: ۱۴٫۴٪ در معوق اولیه

- وامهای مسکن: ۳٫۶٪ در معوق اولیه

بیشتر وامها بهطور جدی دیرکرد دارند

مصرفکنندگان بیشتری نیز به وضعیتی که بهعنوان «دیرکرد جدی» شناخته میشود، یعنی پرداخت وامهای حداقل ۹۰ روز یا بیشتر تأخیر داشتهاند، میافتند.

در سهماههٔ گذشته، درصد وامهایی که به دیرکرد جدی تبدیل شدهاند، به ۳٪ ارتقا یافت؛ که بالاترین میزان در بیش از یک دهه نیز میباشد.

تقسیمبندی بر اساس نوع وام برای سهماههٔ گذشته به شرح زیر است:

- وامهای خودرو: ۵٫۰٪ در دیرکرد جدی

- وامهای کارت اعتباری: ۱۲٫۴٪ در دیرکرد جدی

- وامهای دانشجویی: ۹٫۳٪ در دیرکرد جدی

- وامهای مسکن: ۰٫۸٪ در دیرکرد جدی

«بهسادگی میتوان گفت مصرفکننده تحت فشار است. هر چه خانوارهای بیشتری مجبور شوند بخشی از بودجهشان را برای سرویسدادن به بدهیها اختصاص دهند و از هزینههای اختیاری دور کنند، زیرا هزینههای قرضگیری همچنان بالا باقی مانده است»، این شرکت نوشت.

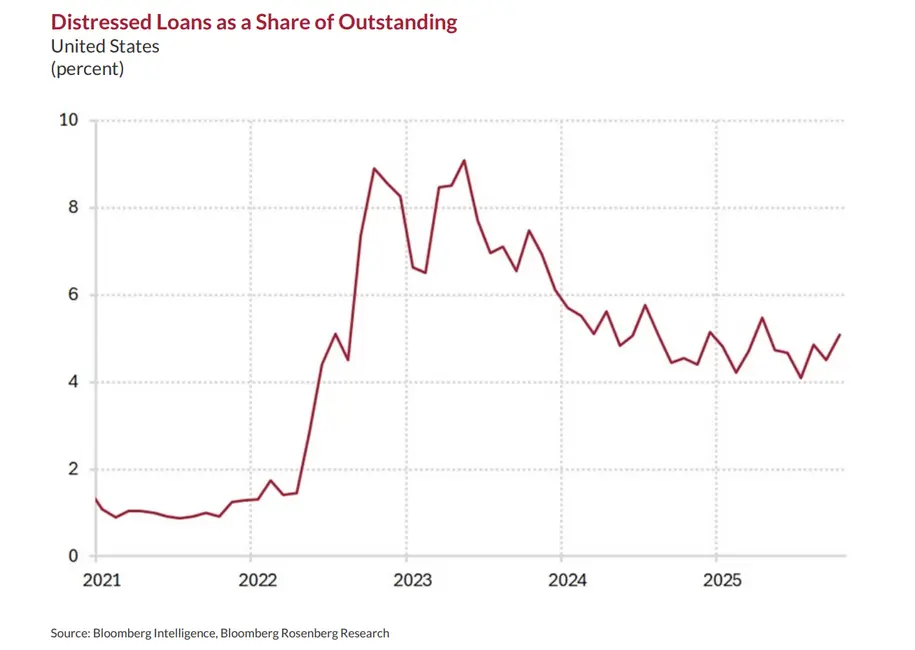

قرضگیرندگان شرکتی اضطراب بیشتری نشان میدهند

شرکتها نیز تحت فشار بیشتری قرار دارند. درصد وامهای شرکتی که بهعنوان مشوش شناخته میشوند، در سال ۲۰۲۲ به شدت افزایش یافت و از آن زمان تا کنون در سطح بالایی باقی مانده است، اینگونه روشنبرگ گفت و به دادههای بلومبرگ اینتلیجنس ارجاع داد.

نرخ معوقبودن وامهای تجاری در چند سال اخیر بهطور پیوسته افزایش یافته است. درصد وامهای تجاری که در وضعیت دیرکرد قرار دارند، در سهماههٔ دوم به ۱٫۲٪ در بانکهای تجاری رسید، که ۲۸ نقطهٔ پایه نسبت به سهماههٔ دوم ۲۰۲۳ افزایش داشته است، بر پایهٔ دادههای فدرال رزرو.

مجموع وامهای مشوش تنها در ماه اکتبر، ۷۰ میلیارد دلار دیگر افزوده شد، براساس دادههای بلومبرگ.

«حالا عواقب به سرشان میرسد. به دلایل مشابه، خانوارها تحت فشار هستند، کسبوکارها مجبور به مقابله با هزینههای بالای استقراض، کاهش تقاضا (بهجز هوش مصنوعی) و سطوح کلی بالاتر عدماطمینان شدهاند»، این شرکت تحقیقاتی نوشت و به رونق وامدهی خصوصی در سالهای اخیر اشاره کرد.