چرا آلمان باید از یورو خارج شود

یورو سیاست مالی خارج از کنترل را تداوم میبخشد و اروپا را ضعیفتر میکند

روند رایج در اتحادیه اروپا این روزها این است که کشورها بیش از پیش باید در برابر تهدیدهای متعدد متحد بمانند. اما واقعیت برعکس است. آنچه بسیاری از کشورهای اتحادیه اروپا بیش از همه به آن نیاز دارند، فضای مالی است. بدون این فضا، پولی برای حمایت از اوکراین یا دفع تعرفههای آمریکا و سیاستهای بازرگانی چین وجود ندارد. خروج آلمان از یورو، فضای مالی را برای همه آزاد میکند. این خروج منجر به کاهش بدهیها در حاشیه یورو میشود و خانوارهایی را که تمایلی به پرداخت مالیات بیشتر برای کاهش بدهی ندارند، نجات میدهد. همچنین، پول را در آلمان و دیگر کشورهای صرفهجو در امور مالی آزاد میکند و به آنها اجازه میدهد روی مسائل مهم تمرکز کنند؛ یعنی تهدید خارجی از سوی روسیه و راهاندازی مجدد اقتصادهای خودشان (به جای حمایت از بارهای بدهی ناپایدار در حاشیه).

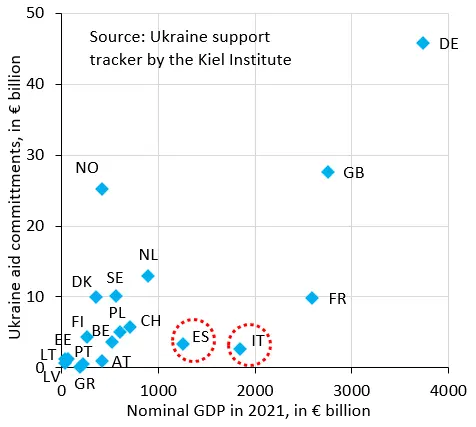

تهاجم روسیه به اوکراین، کمبود فضای مالی را برجسته کرده است. نمودار بالا از مؤسسه کیل است که تعهدات کمک مالی، بشردوستانه و نظامی به اوکراین را ردیابی میکند. محور افقی، تولید ناخالص داخلی اسمی سال ۲۰۲۱ به میلیاردها یورو را نشان میدهد. محور عمودی، تعهدات حمایت از اوکراین را – نیز به میلیاردها یورو – بر اساس دادههای تا ۲۱ اوت ۲۰۲۵ نمایش میدهد. آنچه چشمگیر است، این است که نه اسپانیا (ES) و نه ایتالیا (IT) نمیتوانند به اوکراین به اندازهای کمک کنند که با حجم اقتصادهایشان همخوانی داشته باشد. در واقع، سه کشور بالتیک با هم به اندازه هر کدام از ایتالیا و اسپانیا به اوکراین کمک میکنند، در حالی که تولید ناخالص داخلی ترکیبیشان کسری از تولید ناخالص داخلی ایتالیا یا اسپانیا است. تهاجم روسیه به اوکراین، واقعیت تلخی را برجسته میکند: اسپانیا و ایتالیا فضای مالیشان تمام شده است. آنها این را انکار میکنند، اما اعمال بلندتر از کلمات سخن میگویند.

در پست دیروز، توضیح دادم که یورو چگونه به چیزی تبدیل شده که این تعادل بد را تداوم میبخشد به جای اینکه آن را اصلاح کند. مشکل اصلی این است که کشورهای پربدهکار به طور قابل توجهی از کشورهای کمبدهکار بیشترند، که به معنای آن است که سیاست به طور اجتنابناپذیری به سمت حفظ بارهای بدهی ناپایدار منحرف میشود، از جمله با بهرهبرداری از بانک مرکزی اروپا برای کارهایی مانند اعمال سقف بازده بر اوراق قرضه دولتی.

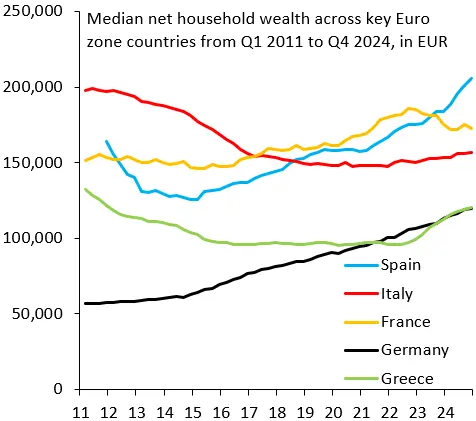

لازم نبود اوضاع اینگونه باشد. همانطور که نمودار بالا نشان میدهد، ثروت خالص متوسط خانوارها در اسپانیا (خط آبی) و ایتالیا (خط قرمز) به مراتب از آلمان (خط سیاه) فراتر است. این تا حدی به دلیل نرخ مالکیت خانه بالاتر در ایتالیا و اسپانیا است، اما این واقعیت را تغییر نمیدهد که این ثروت میتواند مالیات شود تا بدهی کاهش یابد. وقتی پیشنهاد میکنم این ثروت را مالیات کنیم، همیشه به من میگویند که این کار «محبوب نیست»، اما پایداری مالی مسابقه محبوبیت نیست. این درباره داشتن ذخایر لازم برای مواقع سخت است.

یورو در واقع فقط سیستمی از نرخهای ارز ثابت است. بازگشت به ارزهای ملی قدیمی، سیاست خارجی مشترک را رد نمیکند و نه هزینههای دفاعی مشترک را. اگر چیزی، این کار را آسانتر میکند، زیرا کاهش بدهیها در ایتالیا و اسپانیا سرانجام به این کشورها اجازه میدهد دوباره خرج کنند. بزرگترین مخالفت با بازگشت به ارزهای ملی این است که تجزیه یورو آشفته خواهد بود. در واقع، لازم نیست اینطور باشد. مانند طلاق، بهترین利益 همه طرفها جدایی صلحآمیز و با حداقل جنجال است. به عنوان بخشی از چنین طلاقی، حاشیه یورو بدون شک حمایت مالی از آلمان مطالبه خواهد کرد. این قیمتی است که ارزش پرداختن برای آلمان دارد و ترجیحدادنیتر از انتقالهای بیپایان است که وضعیت فعلی است.

کشورهای حاشیهای هرگز یورو را قطع نخواهند کرد، زیرا ذینفع خالص هستند (یا دستکم نخبگان ثروتمند داراییشان). بنابراین، این بر عهده آلمان است که قطع کند. این ضد اروپایی یا ضد حاشیهای نیست. فقط به رسمیت شناختن این واقعیت است که یورو به چیزی تبدیل شده که آلمانیها و دیگر اروپاییهای شمالی نمیخواهند. بهتر است آن را قطع کنیم و قویتر بیرون بیاییم، به جای لنگیدن در تعادلی که همه را ضعیفتر میکند.