آرژانتین به ذخایر ارزی خود نیاز دارد

فشار بر ذخایر آرژانتین پیش از افزایش عدماطمینان ناشی از انتخابات اکتبر آغاز شد و حتی پس از پیروزی میلهی نیز بهطور کامل از بین نخواهد رفت.

بهطور کلی دو نظریهٔ رقیب وجود دارد که به توضیح دلایل تاریخچهٔ طولانی آشوبهای مالی آرژانتین کمک میکند.

یکی بر سنت پتریوناج (نظام حمایتگر) آرژانتین، نظام پیچیده فدرالیسم مالی (و دشواری مهار فرمانداران قدرتمند استانها) و چالشهای ناشی از این که آرژانتین در حفظ انضباط مالی با آن روبرو شده است، تأکید میکند.

بهنظر میآید که رئیسجمهور لیبرالیست آرژانتین، که با رویکردی تند و بیپروا شناخته میشود، این مشکل را حل کرده است. بودجه رسمی متعادل است و کسری واقعی، شامل کسری «پنهان» در بانک مرکزی، بهطور قابل توجهی کاهش یافته است.

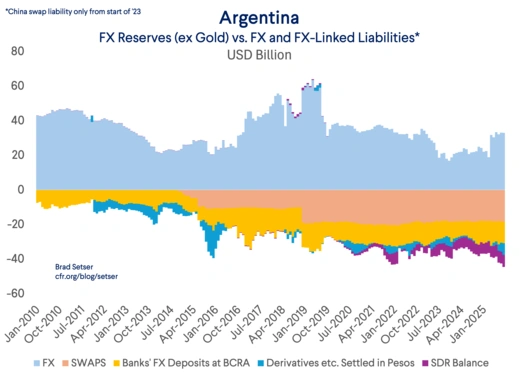

نظریهٔ دیگر بر دشواری آرژانتین در ایجاد ارز خارجی و ریسکهای ناشی از سطح پایین ذخایر ارزی نسبت به نیازهای مهم وارداتی و حجم نسبتاً زیاد بدهیهای خارجی تأکید میکند.

آرژانتین بهدلیل عدم وجود پایهٔ قوی صادراتی به بخشی از ذخایر ارزی نیاز دارد. صادرات کالاها در حدود ۶۰ تا ۹۰ میلیارد دلار در سال متغیر است.* حساب خدماتی بهطور مزمن کسری دارد. این مقدار صادرات نسبت به بدهی خارجی دولت که حدود ۲۰۰ میلیارد دلار است (شامل بدهی خارجی بانک مرکزی آرژانتین) و تقریباً ۳۰۰ میلیارد دلار بدهی خارجی کل اقتصاد، چندان بزرگ نیست. در واقع، اگر آرژانتین نرخ بازار را برای بدهیهای خارجیاش پرداخت میکرد، مشکلاتش بسیار بیشتر میشد؛ زیرا این بدهیها عمدتاً شامل اوراق با کوپن پایین از بازسازی ۲۰۲۰ و وامهای رسمی هستند.

از این منظر، نیاز اخیر آرژانتین به حمایت مالی از ایالات متحده تعجبآور نیست. رئیسجمهور میلهی بانک مرکزی خالی از ذخایر و بودجهای پر هزینه به ارث برد.

او ابتدا اجازه داد تا پزو بهطور ضروری ارزش خود را کاهش دهد و با سختگیری واردات سعی کرد ذخایر را بازسازی کند، در حالی که هزینههای عمومی را بهطرز بیرحمانهای کاهش داد؛ از جمله برشهای سختگیرانه در سرمایهگذاریهای عمومی که در بلندمدت قابل استقرا نیستند.

سپس رئیسجمهور میلهی به استراتژی تقویت پزو گرایش پیدا کرد تا به کاهش تورم کمک کند. پزو بهتدریج (بهصورت خزش) در مقابل دلار ارزش خود را از دست داد؛ اما سرعت کاهش آن کمتر از نرخ تورم بود. ارزش واقعی (قیمتتنظیمشده) پزو افزایش یافت، همانطور که واردات نیز رشد کرد.

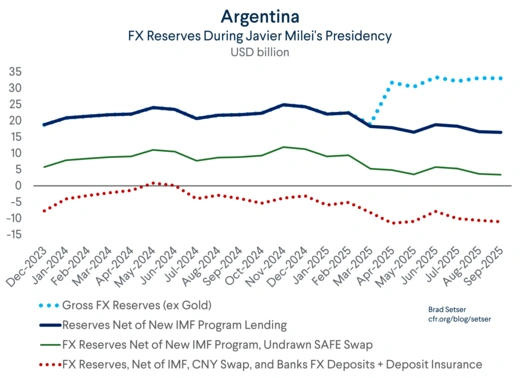

حفظ قدرت پزو بر بازسازی ذخایر ارزی اولویت داشت. هنگامی که آرژانتین در آوریل وام جدیدی بهارزش ۱۲ میلیارد دلار از صندوق بینالمللی پول (IMF) دریافت کرد، نظام تثبیت (peg) از حالت خزش به یک باند (band) تبدیل شد.

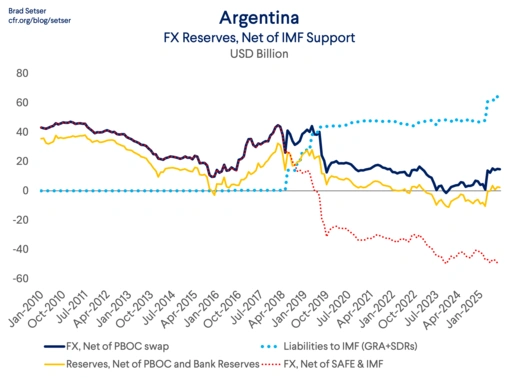

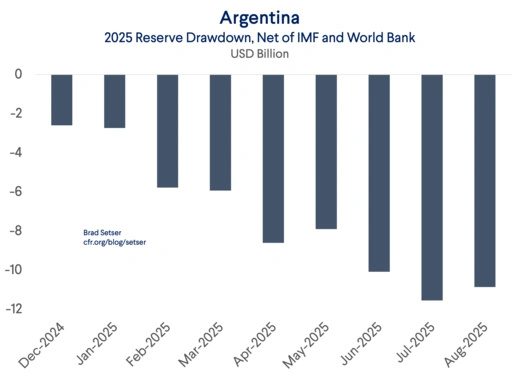

این تزریق نقدی عمدتاً برای جبران پرداختهای بدهیهای ارزی استفاده شد. خریدهای برنامهریزیشدهی ارز خارجی در بازار بهمنظور حفظ قدرت مستمر پزو به تعویق افتاد. در نتیجه آرژانتین هدف ذخایر برنامهٔ IMF خود را از دست داد (ذخایر خالص نزدیک به منفی ۵ میلیارد دلار بود، در حالی که هدف منفی ۱ میلیارد دلار بود؛ IMF تعادلسازهای PBOC و سپردههای ارزی داخلی بانکها و صندوق بیمهٔ سپردهها را از حساب خارج میکند). بهمنظور دریافت قسط دوم وجوه IMF در اواخر تابستان، آرژانتین مجبور شد استثنائی برای هدف ذخایر خالص خود دریافت کند. این یک سیگنال واضح بود، چراکه هدف ذخایر در آوریل بهعنوان ستون حمایت IMF معرفی شد.

سایر بدهیهای مرتبط با ارز خارجی نیز وجود دارند. بهعنوان مثال، بانک مرکزی قراردادهایی بهارزش ۹ میلیارد دلار بهصورت پزومحور فروخته است که بیمهای در برابر تغییر نرخ ارز پزو‑دلار فراهم میکند.*

آرژانتین بههیچ معیاری سطح سالمی از ذخایر ارزی ندارد.

صادرات نیز بهنظر نمیرسد بیشتر رشد کند؛ اما مجموع اکتبر با فروش یکباره حجم زیادی از سویاهای انبارشده پس از رفع موقت مالیات صادرات، تقویت خواهد شد.

اجتناب از یک کسری حساب جاری بزرگتر در طول زمان به کاهش سرعت رشد واردات نیاز دارد. همچنان شواهدی مبنی بر اینکه پزو اکنون بهحدی ضعیف شده که مردم آرژانتین را از خریدهای خارجی دلسرد کند، وجود ندارد. در حقیقت، شواهدی وجود دارد که نشان میدهد خلاف اینطور است.

دو عامل دیگر نیز مسیر آرژانتین برای بازپسگیری استقلال مالی را پیچیده میسازند.

تنظیم ماهانهٔ بازه نرخ ارز آرژانتین تنها یک درصدی است، در حالی که تورم هنوز با نرخ ماهانهٔ بسیار بالاتری در حال افزایش است. این بدان معناست که تنظیمی که در طول سال ۲۰۲۵ به نرخ ارز تعدیلشده با تورم آرژانتین اعمال شد، بهتدریج در سال ۲۰۲۶ معکوس خواهد شد.

سانتیاگو رسیکو بهخوبی در Bloomberg گفت: «با تورم ۲٪ و بازهها ۱٪، ارزش واقعی نرخ ارز همچنان ارتقا خواهد یافت و این منجر به بروز مشکلات خواهد شد.»

آرژانتین همچنین در ماه ژانویه با پرداختهای قابل توجهی از بدهیهای خارجی مواجه است. دادههای IMF نشان میدهد که ۵ میلیارد دلار اصل بدهی و ۳ میلیارد دلار بهره بر بدهی خارجی دولت در نیمهٔ اول سال ۲۰۲۶ سررسید میشود. بیشترین این مبالغ در ژانویه سررسید میگردد و در نیمهٔ دوم ۲۰۲۶ نیز پرداختهای کمی بزرگتر وجود دارد.

بهعبارت دیگر، اگر تا اوایل سال ۲۰۲۶ جریان قابلتوجهی از سرمایهٔ جدید از ایالات متحده وارد نشود، ذخایر قابل استفاده آرژانتین احتمالاً به سطوح بحرانی خواهد رسید. صدای وزیر خزانهداری بسنت که آرژانتین را به تأمین مالی خود از طریق بازار دعوت میکند، بیشتر یک امیدنهی به ظاهر برنامهریزی شده است؛ هر گونه تأمین مالی از بازار هزینهبر خواهد بود و در طول زمان فشار بیشتری بر ذخایر آرژانتین وارد میکند.

گزینهٔ درست در اینجا واضح است. پروفسور ایچنگرین میگویند که آرژانتین نباید ذخایر باقیمانده خود و ۲۰ میلیارد دلار از ایالات متحده را صرف دفاع از باند نرخ ارز کند که بهاحتمال زیاد نمیتواند آن را حفظ کند. بهتر است اجازه داده شود پزو تنظیم شود – چه از طریق آزادسازی کامل (float) و چه از طریق تنظیم باند – و سپس سعی کرد ذخایر را از یک نقطهٔ قویتر بازسازی کند.

آرژانتین، در نهایت، واقعاً نیازمند برنامهای است که امکان پرداخت ۵ میلیارد دلار سالانه اصل بدهیهای خارجی خود و اوراق قرضهٔ بانک مرکزی بهدلار (BOPREAL) را فراهم کند، در حالی که موقعیت نقدی خود را بازسازی میکند و منابع لازم برای پرداخت به چین، ایالات متحده و در نهایت IMF را تأمین مینماید.

مجموعی که آرژانتین ممکن است نیاز به پرداخت داشته باشد میتواند به راحتی به ۱۰۰ میلیارد دلار نزدیک شود، اگر از تمام ۲۰ میلیارد دلار کمک ایالات متحده استفاده شود.** این مبلغ عظیم است و برای کشوری که حساب جاری مازاد دارد و میتواند از دسترسی به بازار برای بازپرداخت بدهیهای رسمی بهجای تأمین مالی کسریهای جاری استفاده کند، بهسختی قابل دستیابی است.

اما در حال حاضر، هم دولت آرژانتین و هم وزیر خزانهداری ایالات متحده بهنظر میرسد تمایل به دفاع از ترتیب فعلی نرخ ارز آرژانتین دارند.

این رویکرد ریسک بزرگی دارد که با گذشت زمان بهوضوح یک اشتباه تبدیل میشود.

در واقع، بدهی خارجی با تنظیمات مالی پرداخت نمیشود؛ بلکه از طریق ذخایر ارزی پرداخت میشود. حسابهای مالی آرژانتین تحت رهبری میلهی بهبود یافتند؛ اما حسابهای خارجی آن بدتر شدند. بودجه متعادل حفظ شد، که بخشی از آن بهدلیل گسترش اعتبارات پشتصحنه و سیاست پولی نسبتاً سست در سال ۲۰۲۴ با کسری خارجی در حال رشد، امکانپذیر بود.

اما کسریهای خارجی نیاز به تأمین مالی دارند. بازارهای خصوصی با قیمتی واقعی در دسترس نیستند. تمایل IMF برای تقویت مجدد ذخایر آرژانتین تمام شد. اکنون تصمیمگیری بر عهده خزانهداری است که آیا واقعاً مایل است تمام تلاشهای لازم را برای حفظ باند نرخ ارز آرژانتین و کسری خارجی مرتبط انجام دهد یا خیر.

* عواید نقدی صادرات در ماههای اخیر با استفاده از نرخهای ویژهٔ ارزی و معافیتهای مالیاتی افزایش یافتهاند. به همین دلیل بهبود تراز ارزی ناشی از تجارت در سهماههٔ سوم در دادههای ماهانهٔ بانک مرکزی (BCRA) دربارهٔ جریانهای ارزی، احتمالاً پایدار نخواهد بود.

** آرژانتین همچنین از تخصیص ۶ میلیارد دلاری خود در قالب SDR استفاده کرده است؛ که بهخودیخود ریسک محسوب نمیشود، زیرا این تخصیص SDR فراخوانی نخواهد شد. اما این امر منجر به پرداخت بهرهٔ اضافی میشود که بانک مرکزی بهدلیل بدهی SDR خود باید پرداخت کند، بدون داشتن داراییهای مقابلهای. این استفاده نشان میدهد که آرژانتین تمام منابع ممکن ارزی را به کار گرفته است.

*** برخی افراد پیش از این صندوق بینالمللی پول (IMF) را «AMF» (صندوق پولی آرژانتین) مینامند. صندوق تثبیت ارزی ایالات متحده (ESF) نیز میتواند به زودی «PSF» (صندوق تثبیت پزو) تبدیل شود؛ زیرا تمام ۲۲ میلیارد دلار نقدی این صندوق یا برای خرید پزوها استفاده شده یا به تسهیلساز سوآپ آرژانتین اختصاص یافته است. حمایت اضافی مستلزم استفاده از حجم بالای داراییهای SDR صندوق ESF خواهد بود و این موضوع بهوضوح پشتیبانی زیاد جمهوریخواهان نخواهد داشت.

دنبال پول

برد سِتسر جریانهای عبوری را ردیابی میکند، همراه با اندکی اقتصاد کلان.