کامیونهای برقی (BEV) چین و پایان تسلط دیزل

کامیونهای سنگین برقی باتریدار ارزانقیمت چینی دیگر شایعهای نیستند؛ آنها ماشینهای واقعی با برچسبهای قیمتی واقعی هستند که آنقدر پاییناند که صنعت حملونقل جهانی را مجبور میکند تا هزینهای که برای الکتریفیکاسیون میپردازد، دوباره ارزیابی کند. حضور در تالار وسایل نقلیه تجاری در ووهان و مشاهده یک کامیون ۴۰۰ kWh یا ۶۰۰ kWh با قیمت بین ۵۸,۰۰۰ تا ۸۵,۰۰۰ یورو، همانطور که همکار من در زمینه الکتریفیکاسیون جابجاییهای سنگین اروپایی، جانی نیجنهویس، بهتازگی کرد، دیدگاهی کلی دربارهٔ بحث را تغییر میدهد. اینها چارچوبهای دیزلی با صندوق باتری جوشخورده زیر آن نیستند؛ بلکه کامیونهای الکتریکی ساختهشده برای هدف خاص هستند که دورهای LFP را بهعنوان هسته، محورهای الکتریکی یکپارچه و معماری سادهشده شاسی را که با حذف بخشی از موتور، جعبهدنده، مخزن دیزل، سیستمهای کنترل انتشار و نیمی از پیچیدگی مکانیکی کامیون امکانپذیر میشود، بهکار میبرند. هر کسی که با وسایل نقلیه سنگین کار کرده باشد، ساختار هزینهای drivetrainهای دیزلی را میداند. حذف کل این سیستم در مقیاس بسیار بزرگ، ارقامی بهدست میدهد که با تجربهٔ غربی همخوانی ندارند.

کامیونهای الکتریکی کمقیمت چین بهعنوان محصول نهایی برای اروپا یا آمریکای شمالی عرضه نمیشوند؛ آنها نیاز به کار دارند. ناوگانهای حملونقل کوتاهمسیر غربی انتظار ویژگیهایی را دارند که خریداران داخلی چینی معمولاً از آن عبور میکنند. لاستیکها باید دارای نشانگذاری E‑mark یا گواهینامه FMVSS باشند. کنترلهای پایداری الکترونیکی باید با استاندارد UNECE R13 یا FMVSS ۱۲۱ سازگار باشند. ساختارهای کابین باید مطابق با R29 یا الزامات مشابه باشد. حفاظت در برابر تصادف باتریها باید معیارهای R100 یا FMVSS ۳۰۵ را برآورده کند. رانندگان اروپایی به صندلیهای بهتر، کابینهای آرامتر و سیستم تهویهکردن قویتر عادت دارند. حتی در کارهای کوتاهمسیر، ناوگانها انتظار دارند که ویژگیهای پیشرفتهٔ کمک راننده (ADAS) بهخوبی شناختهشده برای مدیریت ترافیک و کارهای داخل انبار موجود باشد. با این حال، فنرهای ورقی ارزانقیمت چینی برای حملونقل کوتاهمسیر کافی هستند، زیرا بهدلیل ارتقاء چشمگیر راحتی راننده و عملکرد کامیونهای باتریدار، نیازهای اساسی را برآورده میکنند.

هنگامی که این تنظیمات به صورت فهرست مصالح (Bill of Materials) اضافه شوند و در یک دورهٔ تولید توزیع گردند، ارتقاءها بر اساس تخمین تقریبی من به حدود €۲۰,۰۰۰ تا €۴۰,۰۰۰ برای وظیفهٔ کوتاهبرد میرسند. این باعث میشود قیمت نهایی تقریباً به €۸۰,۰۰۰ تا €۱۲۰,۰۰۰ برسد. مقایسهٔ این قیمت با محصولات OEMهای غربی واضح است؛ چرا که کامیونهای برقی غربی امروز معمولاً نزدیک به €۲۵۰,۰۰۰ شروع میشوند و با اضافه کردن گزینهها و سختافزارهای شارژ میتوانند بهمراتب بالاتر بروند. یک اپراتور کوتاهبرد که تفاوت بین یک کامیون €۱۰۰,۰۰۰ و یک کامیون €۳۰۰,۰۰۰ را بررسی میکند، میپرسد کدام یک با چرخهٔ کاری واقعی مطابقت دارد. برای اپراتورهایی که شارژ در انبار و مسیرهای تحویل قابل پیشبینی دارند، کامیون ارزانتر بهگونهای معتبر است که حتی سه سال پیش هم انتظاری نبود.

داستان حملونقل طولانیبرد متفاوت است. اپراتورهای حملونقل طولانیبرد اروپایی و آمریکای شمالی از یک کامیون انتظارهایی بسیار بیشتر دارند نسبت به تراکتور کوتاهبرد داخلی چین. بار محوری باید وزن ترکیبی کل ۴۰ تا ۴۴ تن را تحمل کند. تعلیق باید پایداری سرعت بالا را برای ساعتها در روز بر روی جادههای طراحیشده برای سرعت ۸۰ تا ۱۰۰ km/h مدیریت کند. ساختارهای کابین باید خستگی و بادهای عرضی در مسیرهای طولانی را تحمل کنند. رانندگان شبها را در کابین میگذرانند و استانداردهای راحتی غربی را انتظار دارند. رابطهای تریلر نیازمند سیستمهای الکتریکی و پنوماتیک خاصی هستند که باید با استانداردهای طولانیمدت سازگار باشند. سامانههای ایمنی باتری باید برای تصادفات با سرعت بالا و حوادث نقشبردی ساخته شوند. تمام اینها نیاز به بودجهٔ بیشتری دارد. اختلاف بین یک تراکتور داخلی چینی و یک تراکتور طولانیبرد اروپایی یا آمریکای شمالی حدود €۸۰,۰۰۰ تا €۱۲۰,۰۰۰ است، بهشرطی که تمام سیستمهای مکانیکی، ایمنی و راحتی به سطوح مورد نیاز برسند، طبق تخمین من. این اختلاف مزیت هزینهای را حذف نمیکند، زیرا حتی یک کامیون برقی طولانیبرد مبتنی بر چین با قیمت €۱۸۰,۰۰۰ هم نسبت به بسیاری از مدلهای غربی ارزانتر است، اما انتخاب را از قیمت سادهٔ خرید به انتظارات سرویس و دوام طولانیمدت تغییر میدهد.

اکثریت حملونقلها در واقع کوتاهبرد هستند. شورای اقتصادی فرانسه و آلمان هر دو با بررسی دادههای ملی دربارهٔ حملونقل بار، به این نتیجه رسیدند که بیشترین تعداد سفرهای کامیونی و کیلومتر‑تن در خدمات کوتاهبرد صورت میگیرد. این شامل تحویلهای شهری، توزیعهای منطقهای، شاتلهای لجستیکی بین انبارها و بنادر، تأمین مواد ساختوساز و جمعآوری زباله است. این سفرها معمولاً کمتر از ۲۵۰ km هستند، از همان انبار آغاز و پایان مییابند و شامل حرکتهای متناوب توقف‑شروع هستند که در آنجا drivetrainهای الکتریکی عملکرد خوبی دارند. این تصور که مسٔلهٔ حملونقل سنگین یک مسٔلهٔ طولانیبرد است، برای یک دهه اولویتهای سرمایهگذاری غربی را شکل داده بود، اما شوراهای اقتصادی ملی در اروپا اکنون استدلال میکنند که حل مسئلهٔ الکتریفیکاسیون کوتاهبرد ابتدا بیشترین سود را بهدست میآورد. حقیقت این است که کامیونهای الکتریکی کمقیمت چینی تقریباً بهطور کامل با این چرخههای کاری مطابقت دارد، که نشان میدهد پس از برقراری مسیرهای وارداتی، بازارهای پذیرای آنها پیدا خواهد شد.

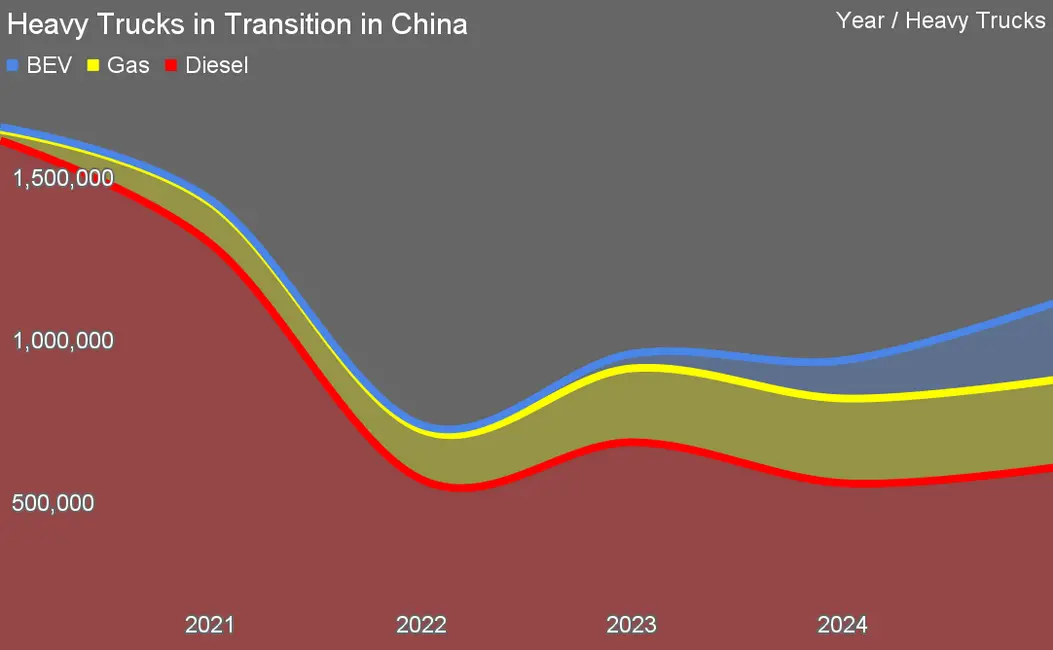

تغییر چین از دیزل در بخش کامیون سنگین چشمگیر است. این کشور در سال ۲۰۲۴ بیش از ۹۰۰,۰۰۰ کامیون سنگین فروخت. سهم دیزل به حدود ۵۷ ٪ آن سال کاهش یافت. کامیونهای گاز طبیعی به حدود ۲۹ ٪ ارتقا یافتند. کامیونهای برقی باتریدار به ۱۳ ٪ رسیدند. دادههای اولیهٔ ۲۰۲۵ نشان میدهند که سهم برقی باتریدار دوباره به حدود ۲۲ ٪ از فروش جدید کامیونهای سنگین ارتقا مییابد، در حالی که سهم دیزل بهحدود ۵۰ ٪ نزدیک میشود. این تغییرات حرکتهای قابلتوجهی در یک بخش بسیار محافظهکار هستند. کامیونهای گاز طبیعی بین سالهای ۲۰۲۲ تا ۲۰۲۴ افزایش سریعی داشتهاند، چرا که اپراتورها بهدنبال قیمت سوخت پایینتر و سادهسازی تطبیق با انتشار گازها بودهاند، اما جنگ قیمتی در کامیونهای برقی باتریدار حملونقل برقی را برای بسیاری از همان اپراتورها جذاب کرده است. کامیونهای گازی هنوز در برخی حوزهها حضور دارند، اما این الگو نشان میدهد که ممکن است همان فشار بر کامیونهای دیزل را تجربه کنند. کامیونهای برقی با هزینههای عملیاتی پایین و عمر سیکل بالا، پس از اینکه قیمت خرید به محدودهای آشنا برای اپراتورها برسد، جذابیت بیشتری پیدا میکنند.

شرکتهای OEM غربی با امید به بهدستگیری سهمی از بزرگترین بازار کامیون جهان به چین وارد شدند، اما نتایج ترکیبی بودهاند. شرکتهای مشترکی مانند فوتون دایملر زمانی پلوار به حملونقل سنگین داخلی ارائه دادند، اما رشد سریع تولیدکنندگان کمهزینه محلی در هر دو بخش دیزل و الکتریکی این موقعیت را تضعیف کرده است. مدلهای غربی با قیمتهای بالاتر و پلتفرمهایی که برای مقررات و شرایط حملونقل متفاوت بهینهسازی شده بودند، وارد شدند. همانطور که OEMهای داخلی ظرفیت را گسترش دادند و هزینهها را کاهش دادند، بازار به سمت برندهای محلی در هر دستهٔ drivetrain تغییر یافت. تأثیر آن واضح است؛ شرکتهای غربی اکنون با کاهش سهم بازار، حاشیههای ضعیفتر و عدم قطعیت استراتژیک دربارهٔ مشارکت بلندمدت در بخش کامیون چین مواجهاند.

پایهای برای این انتقالات drivetrain، بازار کامیون سنگین است که نسبت به پنج سال پیش کوچکتر و پیچیدهتر شده است. اوج در سال ۲۰۲۰ که تقریباً ۱.۶ ملیون کامیون سنگین فروخته شد، یک سال عادی نبود؛ این اوج بهدلیل خرید پیشقابلی ناشی از مقررات بزرگ بود که فروشها را پیش از ورود قوانین سختتری در زمینه انتشار گازها به جلو کشید. اقتصاد حملونقل نیز در آن زمان قویتر بود و بخش ساختوساز هنوز به کاهش اخیر خود نرسیده بود. با کاهش این عوامل، بازار به تعادلی بلندمدت بین ۸۰۰,۰۰۰ تا یک میلیون کامیون در سال بازگشت. چندین عامل متداخل در این دوره وجود دارد. حجم حملونقل تغییر کرد. راهآهن سهم بزرگتری از حملونقل عمده بهدست آورد، همانطور که چین دستاوردی شد که فقط در آمریکای شمالی و اروپا مورد بحث بود، یعنی جابهجایی شیوه حملونقل. دورههای جایگزینی بلندتر شد. املاک و ساختوساز کاهش یافت. کاهش سهم دیزل تا حدی ناشی از این عوامل اقتصادی و تا حدی دیگر بهدلیل ورود گزینههای ارزانقیمت است. تمییز دقیق مشارکت هرکدام دشوار است. نتیجهٔ کلی این است که اندازهٔ بازار طبیعی بسیار کمتر از اوج ۲۰۲۰ شده و رقابت داخل بازار باقیمانده شدیدتر است.

فروش کامیونهای سنگین هیدروژنی در چین نشان میدهد که رشد آنها متوقف شده و در سال ۲۰۲۵ علائم اولیهٔ کاهش ظاهر شدهاند. دادههای ثبتنام و گزارشهای صنعتی نشان میدهند که کامیونهای سنگین با سلول سوختی در سال ۲۰۲۴ کمتر از ۱ ٪ بازار کامیونهای سنگین را تشکیل میدادند، که تنها بهصورت چند هزار دستگاه با ارقام واحد رقم میرسید، و اکثر اینها بهدلیل کمکهای دولتی استرشادی استانی بود نه بهدلیل پذیرش گسترده در ناوگانها. در نیمهٔ اول سال ۲۰۲۵ تعداد کامیونهای هیدروژنی ثبتشده بهصورت کاغذی کمی افزایش یافت، اما تحلیلگران داخلی چین متوجه شدند که نرخهای عملیاتی واقعی کم هستند و چندین برنامهٔ محلی با کاهش یاریهای مالی بهسر میبیرند. در همان زمان، کامیونهای سنگین برقی باتریدار از ۱۳ ٪ فروش جدید در سال ۲۰۲۴ به ۲۲ ٪ در اوایل ۲۰۲۵ ارتقا یافتند. کامیونهای سنگین هیدروژنی در بازاری که بهسرعت به سمت مدلهای الکتریکی کمهزینه پیش میرود، سهم خود را از دست میدهند، و اپراتورها از پلتفرمهای سلول سوختی بهسمت گزینههای الکتریکی معتبرتر حرکت میکنند. من زحمت افزودن هیدروژن به نمودار آمار کامیونها را ندیدم، چراکه این فقط یک خطای گردشی است و در حال افزایش نیست.

یکی از شاخصهای مرتبط با این موارد، مصرف دیزل است. مصرف دیزل چین در یک بازهٔ زمانی در سال ۲۰۲۴ حدود ۱۱ ٪ نسبت به سال قبل کاهش یافت، که انتقالی ناچیز در کشوری با حملونقل تجاری سنگین نیست. بخشی از این کاهش ناشی از کاهش اقتصادی در بخشهای غالباً حملونقل کامیونی بود، اما رشد کامیونهای LNG و کامیونهای الکتریکی نیز سهم داشتهاند. وقتی یک کامیون که قبلاً هر روز دیزل میسوزاند، توسط یک کامیون گاز یا الکتریکی باتریدار جایگزین میشود، مصرف ملی سوخت بهسرعت واکنش نشان میدهد. بازار سوخت این تغییرات را زودتر از اعداد کلی فروش کامیونها مشاهده میکند، زیرا هزاران کامیون روزانه در حال کار، سیگنال قابلسنجشی در تقاضای سوخت ایجاد میکند. این دادهها با سیستمی از حملونقل همخوانی دارد که ترکیب و فناوریاش بهسرعتی در حال تغییر است که چند سال پیش غیرقابل تصور بهنظر میرسید.

اپراتورهای غربی باید این چشمانداز را با پرسشهای عملی بررسی کنند. تولیدکنندهٔ پیشرو اتوبوس الکتریکی در اروپا چینی است، چرا که این شرکت پیش از شرکتهای غربی، اتوبوسهای الکتریکی کارآمدی با قیمتهای پایینتر تولید کرد. دلیل موجهی وجود ندارد که این الگو در زمینهٔ کامیونها تکرار نشود. هنگامی که هزینهٔ کامیون الکتریکی کوتاهبرد به نزدیک هزینهٔ کامیون دیزلی برسد، اپراتورها شروع به خرید آن میکنند. اگر گزینهٔ وارداتی بسیار ارزانتر از گزینهٔ داخلی باشد، ناوگانهای اولیه اعداد را بررسی کرده و تصمیمات خود را بر پایهٔ جریان نقدی و قابلیت اطمینان میگیرند. OEMهای غربی در این محیط با چالشهایی مواجهاند، چرا که طراحیها و ساختارهای هزینهٔ ارثی آنها برای جنگ قیمتی که در چین شکل گرفته بهینه نشدهاند. آنها باید هزینه را مطابق کنند در حالی که ایمنی و انتظارات خدماتی را حفظ میکنند؛ کاری که در حالی که از یک قرن طراحی دیزلی به معماری الکتریکی جدید تغییر میکنند، دشوار است.

OEMهای غربی وارد بازار کامیون الکتریکی شدند با پلتفرمهایی که قبلاً میدانستند. اکثر آنها با استفاده از چارچوب تراکتور دیزلی، حذف موتور و جعبهدنده و افزودن باتریها، موتورها و الکترونیکهای مرتبط آغاز کردند. این رویکرد خطوط تولید را فعال نگه داشت و ریسک مهندسی کوتاهمدت را کاهش داد، اما منجر به کامیونهای الکتریکی شد که معایب معماری دیزلی را بههمراه داشتند. جعبههای باتری از چارچوبهای نردبانی آویزان میشدند، حلقههای سیمکشی در فضاهایی کشیده میشد که برای سیستمهای ولتاژ بالا طراحی نشده بودند و توزیع وزن برای drivetrainی بهینهسازی شده بود که دیگر وجود نداشت. برخی OEMها حتی drivetrainهای هیدروژنی را در همان چارچوبهای پایه بررسی کردند که باعث محدودیتهای یک پلتفرم مبتنی بر موتور احتراق داخلی شد. نتایج، کامیونهای سنگینتری با فضای کمتر برای باتریها، هزینههای بالاتر و کارایی کلی کمتر بود.

تغییر مسیر به سمت تراکتورهای الکتریکی ساختهشده برای هدف خاص، هماکنون در میان OEMهای بزرگ غربی در حال شکلگیری است. FH Electric و FM Electric ولوو، eActros ۳۰۰ و ۶۰۰ دایملر، تراکتور منطقهای جدید الکتریکی اسکانی و eTruck مان همگی نمونههای طراحی از نو یا تقریباً از نو هستند که با drivetrainهای یکپارچه و بستهبندی بهینهی باتری ارائه میشوند. این مدلها OEMهای غربی را به فیلسوفی طراحی که تولیدکنندگان چینی زودتر اتخاذ کردند، نزدیکتر میکند؛ جایی که کل پلتفرم از ابتدا بر پایهٔ درایولاین الکتریکی ساخته میشود.

چین نسبت به هر بازار بزرگ دیگری، بهسرعت بیشتری به سمت کامیونهای سنگین برقی باتریدار پیش رفته است. این کشور زنجیرههای تأمین برای موتورها، اینورترها، سلولهای LFP، بستههای ساختاری و محورهای الکتریکی یکپارچه را ساخته است. طرحهای استانداردی ایجاد کرده و با حجم بالا هزینهها را کاهش داده؛ رقابت را تشویق کرده است. در حال حاضر این کامیونهای الکتریکی را به آسیا، آمریکای لاتین و آفریقا صادر میکند. اروپا و آمریکای شمالی این تحولات را زیر نظر دارند و در حین بحث دربارهٔ استانداردهای شارژ مناسب و مدلهای چرخهٔ کاری، بهدنبال راهحل هستند. ورود کامیونهای الکتریکی کمقیمت از چین پرسشهای ناخوشایند برای OEMهای غربی و سیاستگذاران برمیانگیزد، اما در عین حال فرصتی فراهم میآورد. اگر الکتریفیکاسیون حملونقل بتواند با یک‑سوم از هزینهٔ مورد انتظار انجام شود، سرعت کاهش کربنگیری میتواند بسیار سریعتر باشد. چالش این است که چگونه ساختار هزینهای را که چین پیش از این ساخته است، یکپارچه یا پاسخگو شود.

داستان حملونقل سنگین دیگر یک مهاجرت آهسته از دیزل به یک گزینهٔ دوردست نیست. این انتقال هماکنون در مقیاس بزرگ در بزرگترین بازار کامیون سنگین جهان در حال اجراست. این رویکرد شبیه سناریوی هیدروژنی طولانیبردی که یک دههٔ گذشته در مدلسازیهای غربی تسلط داشت، نیست. بلکه شبیه کامیونهای باتریدار است که بهصرفه ساخته و بهسرعت در خدمات کوتاهبرد مستقر میشوند. منطق اقتصادی واضح است؛ سازگاری عملیاتی قوی است؛ زنجیره تأمین ساخته شده است. درس برای اپراتورهای غربی و سیاستگذاران این است که منحنی هزینه جابجا شده است. تصمیماتی که در سال ۲۰۲۴ منطقی بهنظر میآمدند، با واقعیتهای سال ۲۰۲۵ همخوانی ندارند. بازار به سوی حملونقل الکتریکی حرکت میکند زیرا هزینه آن در بیشتر چرخههای کاری واقعی، کمتر از دیزل شده است. از کامیونهای الکتریکی کوتاهبرد، نسل جدید کامیونهای طولانیبرد شکل میگیرد، همانطور که شب پس از روز میآید. ورود کامیونهای باتریدار کمقیمت از چین، آغاز فاز جدیدی در کربنزدایی حملونقل است.