آرژانتین به ذخایر ارزی خود نیاز دارد

فشار بر ذخایر آرژانتین پیش از افزایش عدماطمینان پیشاز انتخابات اکتبر این کشور به وجود آمده بود و بهنظر نمیرسد پس از پیروزی میلی بهتمامیاش کم شود.

نوشتهٔ Brad W. Setser، نویسنده

بهطور کلی دو نظریهٔ رقیب وجود دارد که به توضیح دلیل تاریخچه طولانی آشوبهای مالی آرژانتین میپردازند.

یکی بر سنت سیاستپذیری آرژانتین، نظام پیچیده فدرالیسم مالی (و دشواری کنترل فرمانداران قدرتمند استانها) و مشکلات ناشی از آن در حفظ انضباط مالی تأکید میکند.

بیشتر در:

آرژانتین

ذخایر ارزی

مالی بینالمللی

سیاست اقتصادی بینالمللی

بهنظر میرسد رئیسجمهور لیبرالگرای آرژانتین که گویی اره زنجیروار بهدست دارد، این مشکل را حل کرده است. بودجه رسمی تعادل دارد و کسری واقعی، شامل «کسری پنهان» در بانک مرکزی، بهطور قابلتوجهی کاهش یافته است.

دیگری بر دشواری آرژانتین در تولید ارز خارجی و ریسکهای ناشی از سطح پایین ذخایر ارزی این کشور نسبت به نیازهای عظیم وارداتی و حجم نسبتاً بزرگ بدهیهای خارجی تأکید میکند.

آرژانتین بخشی از نیاز خود به ذخایر ارزی را بهدلیل عدموجود پایهٔ صادراتی قوی دارد. صادرات کالاها معمولاً بین ۶۰ تا ۹۰ میلیارد دلار در سال متغیر است.* بخش خدماتی بهطور مزمن کسری دارد. این مقدار صادرات در مقایسه با بدهی خارجی دولت که حدود ۲۰۰ میلیارد دلار است (از جمله بدهی خارجی بانک مرکزی آرژانتین) و تقریباً ۳۰۰ میلیارد دلار بدهی خارجی کل اقتصاد، چندان بزرگ نیست. در حقیقت، اگر آرژانتین بهنرخ بازار برای بدهیهای خارجی خود پرداخت میکرد، وضعیتش بسیار دشوارتر میشد؛ زیرا این بدهیها عمدتاً شامل اوراق کمکپن پس از بازسازی ۲۰۲۰ و وامهای رسمی هستند.

از این منظر، نیاز اخیر آرژانتین به کمک مالی از ایالات متحده تعجبآور نیست. رئیسجمهور میلی بانکی مرکزی خالی و بودجهای متورم به ارث برد.

او ابتدا کاهش ارز ضروری را اعمال کرد و با فشردن شدید واردات سعی در بازسازی ذخایر کرد، در حالی که مخارج عمومی را بهطور بیرحمانهای کاهش داد، از جمله برشهای سختگیرانه بر سرمایهگذاریهای عمومی که در درازمدت قابلپایدار نیستند.

رئیسجمهور میلی سپس به سیاست قویسازی پزو گرایید تا تورم را کاهش دهد. اجازه داده شد پزو بهتدریج (crawl) نسبت به دلار ارزش خود را از دست بدهد، اما با سرعتی کمتر از تورم. ارزش واقعی (قیمتتنظیمشده) پزو ارتقا یافت، همانطور که واردات نیز افزایش یافت.

حفظ قدرت پزو بر بازسازی ذخایر ارزی اولویت یافت. قفل ارزی متحرک (crawling peg) با یک باند (band) تعویض شد، هنگامی که آرژانتین در آوریل وام جدیدی بهارزش ۱۲ میلیارد دلار از صندوق بینالمللی پول دریافت کرد.

این تزریق نقدی عمدتاً برای جبران پرداختهای بدهی ارزی به کار رفت. خریدهای برنامهریزیشده ارز در بازار بهمنظور حمایت از قدرت مستمر پزو بهتاخیر افتاد. بهاینسبب آرژانتین هدف ذخایر را در برنامه صندوق بینالمللی پول از دست داد (ذخایر خالص تقریباً منفی ۵ میلیارد دلار بود در حالی که هدف منفی ۱ میلیارد دلار تعیین شده بود؛ صندوق بینالمللی پول تعهدات PBOC و سپردههای ارزی داخلی بانکها و صندوق بیمهٔ سپردهها را از حساب میگیرد). آرژانتین برای دریافت قسط دوم کمکهای صندوق بینالمللی پول در اواخر تابستان، مجبور شد معافیتی از هدف ذخایر خالص دریافت کند. این یک پیام واضح بود، چرا که هدف ذخایر در آوریل بهعنوان لنگر حمایت صندوق بینالمللی پول مطرح شد.

دنبال پول

براد سِتسر جریانهای فرامرزی را پیگیری میکند، به همراه اندکی اقتصاد کلان.

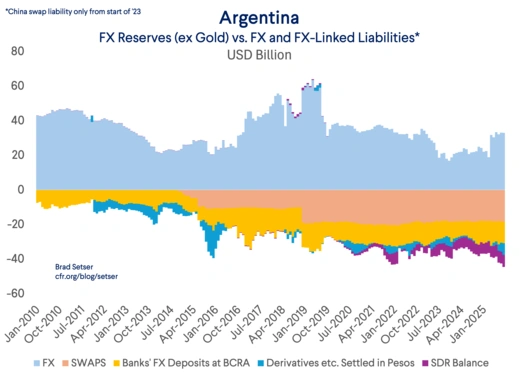

ارزش دارد که عمیقتر به ذخایر آرژانتین نگریسته شود. بانک مرکزی اعلام میکند که حدود ۴۰ میلیارد دلار ذخایر کل دارد—که این مبلغ با ۱۴ میلیارد دلاری که آرژانتین در سال جاری از صندوق بینالمللی پول دریافت کرده و ۴۰ میلیارد دلاری که رئیسجمهور ماکری در سالهای ۲۰۱۸ و ۲۰۱۹ قرض گرفته، افزایش یافته است. اما حتی اگر واقعیت اینکه ذخایر ارزی آرژانتین بهمراتب کمتر از ۵۴ میلیارد دلاری است که این کشور در طول سالها از صندوق بینالمللی پول قرض گرفته، نادیده گرفته شود، مجموع گزارششده گمراهکننده است.

اگر ۷ میلیارد دلار طلا (قابل استفاده در مواقع اضطراری، اما نه برای مدیریت عادی نرخارز) را از کل کم کنیم، داراییهای ارزی حدود ۳۳ میلیارد دلار میشود. اما حدود ۱۳ میلیارد دلار از این مقدار در یوان چین نگهداری میشود و تنها با اجازهٔ بانک مرکزی چین قابل استفاده است — که بهنظر نمیرسد به متحد منطقهای ایالات متحده اعطا شود. از ۲۰ میلیارد دلار باقیمانده، بیش از ۱۲ میلیارد دلار بهصورت ارزهای خارجی است که نظام بانکی داخلی در بانک مرکزی بهعنوان سپردهگذاری گذاشته است و حدود ۲ میلیارد دلار دیگر از صندوق بیمهسپردهٔ آرژانتین میآید. این ذخایر بدون به خطر انداختن ثبات بانکها قابل استفاده نیستند؛ بنابراین سطح واقعی قابل استفاده ذخایر بسیار کم است و بهمرور زیر ۱۰ میلیارد دلار میرسد.

تعریف صندوق بینالمللی پول از ذخایر خالص، مبلغهای اخیر قرضگیری از صندوق، تعویض ارزی با چین، ۱۲ میلیارد دلاری که دولت به بانکهای داخلی بدهکار است، و حدود ۲ میلیارد دلار ارز موجود در صندوق بیمهسپردهٔ آرژانتین را کنار میگذارد. نتیجه عددی منفی است؛ جدول زیر را در گزارش پرسنل صندوق بینالمللی پول در آوریل ۲۰۲۵ مشاهده کنید.

موارد دیگری از تعهدات مرتبط با ارز خارجی نیز وجود دارد. بهعنوان مثال، بانک مرکزی ۹ میلیارد دلار قراردادهای تسویهشده بهواسطه پزو فروخته است که بهعنوان بیمهای در مقابل تغییرات نرخارز پزو‑دلار عمل میکند.

آرژانتین بههیچوجه با سطح سالمی از ذخایر ارزی کار نمیکند.

این سطح پایین ذخایر — و این واقعیت که دولت در طول بهار و تابستان ترجیح داد پزو را قویتر نگه دارد تا ذخایر را بازسازی کند — دلیل آن است که آرژانتین برای حفظ پزو در باند جدید خود، حدود ۲ میلیارد دلار خرید پزو از خزانه ایالات متحده داشته است.

علاوه بر این، آرژانتین وعدهٔ حمایت بیشتری از سوی دولت ترامپ را دریافت کرده است؛ بهویژه خط تعویض ۲۰ میلیارد دلاری که به بانک مرکزی اجازه میدهد پس از انتخابات موجودی دلاری خالی خود را بازسازی کند. ***

آرژانتین هماکنون با یک تصمیم حیاتی روبروست.

بسیاری از آرژانتینیها بر این باور بودند که فشار بر پزو عمدتاً ناشی از عدماطمینان انتخاباتی است و اینکه احتمال داشت مخالفین بهاندازهای موفق شوند که کاهشهای بودجهای رئیسجمهور میلی را معکوس کنند. دارندگان پزوهای آرژانتینی نمیخواستند پزو را نگه دارند اگر ریسک از دست رفتن حمایت سیاسی دولت و احتمال دسترسی به خط تعویض ۲۰ میلیارد دلاری از خزانه ایالات متحده وجود داشته باشد. اما این عدماطمینان منقضی شد و با مسیر سیاسی واضح و تعهد به ثبات نرخارز، آرژانتینیها میتوانند دلارهای خارجیشان را به کشور بازگردانند و جریان ارزی تولید کنند که از پزو حمایت کرده و به آرژانتین اجازهٔ کسری حساب جاری معقولی را بدهد. آیوان ورنینگ از دانشگاه MIT این استدلال را بهطور قانعکنندهای بیان کرده است.

حامیان این دیدگاه — که بهنظر میرسد شامل دبیر خزانهداری بسنت نیز باشد — اشاره میکنند که ارزش واقعی (پس از تنظیم برای تورم) پزو در طول سال حدود ۱۵ درصد (بر پایه شاخص BIS) کاهش یافته است و بنابراین استدلال میکنند که پزو میتواند در باند جدید خود با مقدار معقولی از حمایت اضافی ایالات متحده (و شاید صندوق بینالمللی پول در آینده) حفظ شود.

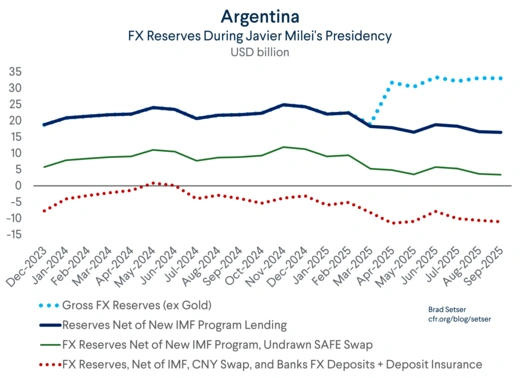

اما این رویکرد خطرات قابلتوجهی دارد. ذخایر آرژانتین حتی پیش از افزایش ناگهانی عدماطمینان انتخاباتی در ماههای سپتامبر و اکتبر نیز ثابت نبودند. اگر مبالغ جدید از صندوق بینالمللی پول و سایر وامدهندگان رسمی (بانک جهانی و بانک توسعه بینامریکایی) مستثنا شوند، آرژانتین حدود ۱۰ میلیارد دلار ذخایر خود را بین پایان دسامبر و پایان آگوست کاهش داد.

صادرات نیز احتمالاً بهطور قابلملاحظهای رشد نخواهد کرد، اگرچه مجموع اکتبر بهدلیل فروش یکباره مقدار قابلتوجهی سویاهای انبارشده پس از موقتا لغو مالیات بر صادرات تقویت خواهد شد.

اجتناب از بزرگتر شدن کسری حساب جاری در طول زمان مستلزم کاهش سرعت رشد واردات است. همچنین هنوز شواهدی مبنی بر اینکه پزو به اندازه کافی ضعیف باشد تا آرژانتینیها را از خریدهای خارجی منع کند، وجود ندارد. در واقع، شواهدی فراوان برای برعکس این موضوع وجود دارد.

دو عامل دیگر نیز مسیر آرژانتین برای بازپسگیری خودمختاری مالی را پیچیدهتر میکنند.

تنظیم ماهانهٔ باند نرخ ارز آرژانتین تنها یک نقطهٔ درصدی است، در حالی که تورم با سرعت ماهیانهای بسیار بالاتر در حال رشد است. این بدین معناست که تنظیمی که بر نرخ ارز واقعی آرژانتین در طول سال ۲۰۲۵ اعمال شد، بهتدریج در سال ۲۰۲۶ معکوس خواهد شد.

سانتیاگو رسیکو در بلومبرگ بهخوبی اظهار کرد: «با تورمی که در ۲ درصد است و باندهایی که در ۱ درصد، شما همچنان نرخ ارز واقعی را ارتقا میدهید که مشکلی ایجاد میکند.»

آرژانتین همچنین در ماه ژانویه با پرداختهای سنگین بدهیهای خارجی مواجه است. دادههای صندوق بینالمللی پول نشان میدهد که ۵ میلیارد دلار اصل و ۳ میلیارد دلار بهره بدهی خارجی دولت در نیمهٔ اول سال ۲۰۲۶ سررسید میشود. بیشتر این مبالغ در ژانویه سررسید میشوند و در نیمهٔ دوم سال ۲۰۲۶ پرداختهای بیشتری وجود دارد.

به عبارت دیگر، ذخایر قابلاستفاده آرژانتین احتمالاً در اوایل سال ۲۰۲۶ به سطوح بحرانی خواهد رسید مگر اینکه جریان قابلملاحظهای از پول جدید از ایالات متحده وارد شود. دعوت دبیر خزانهداری بسنت برای اینکه آرژانتین اکنون خود را از طریق بازار تأمین مالی کند، همانند امیدی با نقاب طرح است؛ هر گونه تأمین مالی بازار هزینهبر خواهد بود و فشار بیشتری بر ذخایر آرژانتین در طول زمان وارد میکند.

انتخاب صحیح در اینجا واضح است؛ پروفسور ایچنگرین اشاره میکند که آرژانتین نباید باقیماندهٔ ذخایر خود و ۲۰ میلیارد دلار آمریکا را صرف دفاع از باند نرخارزی که بهنظر نمیتواند نگه داشته شود، کند. بهتر است اجازه داده شود پزو تنظیم شود — چه از طریق شناور کردن (float) و چه با تنظیم باند — سپس برای بازسازی ذخایر از نقطهٔ شروعی مستحکمتر تلاش شود.

آرژانتین در نهایت واقعاً به برنامهای نیاز دارد که به آن اجازه دهد سالانه ۵ میلیارد دلار اصل بدهیهای خارجی خود و اوراق بانکی با قیمت دلاری (BOPREAL) را بازپرداخت کند، در حالی که موقعیت نقدی خود را بازسازی کرده و منابع لازم برای پرداخت به چین، ایالات متحده و در نهایت صندوق بینالمللی پول را تأمین نماید.

کل مبلغی که آرژانتین ممکن است برای بازپرداخت نیاز داشته باشد، در صورت استفاده کامل از ۲۰ میلیارد دلار آمریکا، بهراحتی میتواند به نزدیک ۱۰۰ میلیارد دلار برسد.** این هدف بزرگ است و بهسادهترین شکل توسط کشوری که ماژوره حساب جاری دارد و میتواند از هر دسترسی به بازار برای بازپرداخت بدهیهای رسمی استفاده کند، نه برای تأمین خسارات جاری، قابل دستیابی است.

اما در حال حاضر، هم دولت آرژانتین و هم دبیر خزانهداری ایالات متحده بهنظر میرسد که تمایل دارند از سازوکار موجود نرخارزی آرژانتین دفاع کنند.

این رویکرد خطر بزرگی دارد که ممکن است در طول زمان بهعنوان اشتباه آشکار شود.

در واقع بدهی خارجی از طریق تنظیم مالی پرداخت نمیشود؛ بلکه از ذخایر ارزی پرداخت میشود. حسابهای مالی آرژانتین تحت رهبری میلی بهبود یافت؛ اما حسابهای خارجی آن خراب شد. بودجه متعادل به دلیل توسعهٔ اعتباری مخفی و سیاست پولی نسبتاً انعطافپذیر در سال ۲۰۲۴ که به رشد کسری خارجی منجر شد، حفظ شد.

اما کسریهای خارجی باید تأمین مالی شوند. بازارهای خصوصی با قیمت واقعی در دسترس نیستند. تمایل صندوق بینالمللی پول برای پر کردن مجدد ذخایر آرژانتین بهپایان رسیده است. حال تصمیمگیری به عهدهٔ خزانهداری است تا تعیین کند آیا واقعاً مایل است تمام توان خود را به کار گیرد تا آرژانتین بتواند باند نرخارزی خود را حفظ کند و کسری خارجی مربوطه را تأمین نماید.

* مبالغ نقدی حاصل از صادرات در ماههای اخیر بهدلیل نرخهای ویژه ارزی و معافیتهای مالیاتی افزوده شدهاند. بنابراین بهبود تراز ارزی ناشی از تجارت در سهماههٔ سوم در دادههای ماهانهٔ بانک مرکزی (BCRA) دربارهٔ جریانهای ارزی احتمالاً قابلپایداری نخواهد بود.

** آرژانتین همچنین از تخصیص ۶ میلیارد دلاری خود از صندوق ذخایر ویژه (SDR) استفاده کرده است؛ که بهخودیخود ریسک نیست، چرا که این تخصیص قابلفراخوانی نیست. با این حال، این کار باعث ایجاد پرداخت بهرهٔ اضافی میشود که بانک مرکزی بهدلیل بدهی SDR بایستی بپردازد، در حالی که دارایی مقابلی ندارد. این واقعیت که این منابع استفاده شدهاند، نشان میدهد آرژانتین تمام منابع ممکن ارزی را بهکار گرفته است.

*** برخی بالفعل صندوق بینالمللی پول را AMF (صندوق پولی آرژانتین) مینامند. صندوق تثبیت ارز ایالات متحده (ESF) نیز میتواند بهزودی PSF (صندوق تثبیت پزو) شود؛ چرا که تمام ۲۲ میلیارد دلار ذخیره نقدی آن یا برای خرید پزوها استفاده شدهاند یا به تسهیلات تعویض آرژانتین اختصاص یافتهاند. حمایت بیشتر، مستلزم استفاده از ذخایر بزرگ SDR صندوق ESF خواهد بود که واضحاً پشتوانهٔ کافی در میان جمهوریخواهان ندارد.