کاهش ارزش ین ژاپن

ین ژاپن رقیب لیر ترکیه بهعنوان ضعیفترین ارز جهان است

بانک مرکزی ژاپن این هفته نرخ سیاست پولی خود را افزایش داد، اما ین سقوط کرد. در نگاه اول این وضعیت ممکن است گیجکننده بهنظر برسد، اما در واقع هیچ معمایی وجود ندارد. نرخهای بهره بلندمدت ژاپن — که عامل اصلی ارزشگذاری ین هستند — با توجه به بدهی عمومی عظیم بسیار پاییناند. تا زمانی که این وضعیت ادامه یابد، ین به چرخه کاهش ارزش خود ادامه خواهد داد.

نمودار بالا نرخهای واقعی مؤثر مبادلهای را برای کلیه کشورهای اصلی جهان به تصویر میکشد. این نرخها قدرت واقعی یک ارز را نسبت به شرکای تجاریاش میسنجند و تأثیر تورم در هر کشور را نیز در نظر میگیرند. ناحیهٔ خاکستری محدوده بین قویترین و ضعیفترین نرخهای واقعی مؤثر را نشان میدهد. خط آبی نمایانگر لیر ترکیه است که سالها بهعنوان ضعیفترین ارز جهان شناخته میشده است. خط سیاه نشاندهنده ین ژاپن است که اکنون تقریباً بهسوی لیر همانقدر ضعیف است.

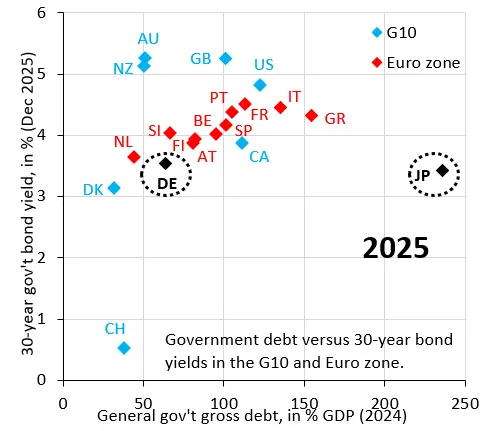

چگونه میتواند ین ژاپن در حال سقوط باشد در حالی که بانک مرکزی ژاپن (BoJ) بهتازگی نرخها را افزایش داده است؟ دلیل این است که ارزش ین به نرخهای بهره بلندمدت وابسته است و این نرخها بهطور بسیار پایین هستند. سادهترین راه برای درک این موضوع، نگاه به نمودار بالا است که بازدهی اوراق قرضه دولتی ۳۰‑ساله در اقتصادهای پیشرفته را بر محور عمودی و بدهی عمومی کل را بر محور افقی نشان میدهد. بازدهی ۳۰‑ساله آلمان کمی بالاتر از ژاپن است، هرچند بدهی عمومی آن بهمراتب کمتر است. حقیقت سخت این است که بازدهیهای ژاپن همچنان بهصورت مصنوعی پایین نگه داشته میشوند و ‑ در حالی که این واقعیت است ‑ ین به چرخه کاهش ارزش خود ادامه خواهد داد.

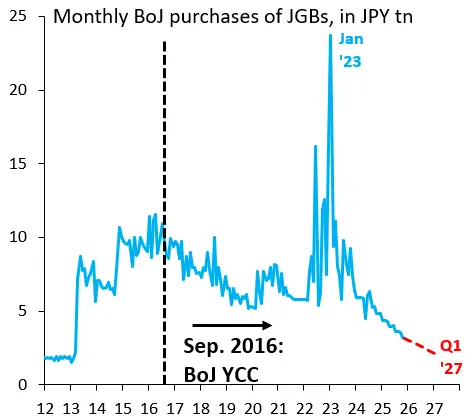

همانطور که نمودار بالا نشان میدهد، بانک مرکزی ژاپن همچنان خریدار عمدهای از بدهی دولتی بهصورت کل است و این امر باعث میشود تا بازدهیها از صعود به سطح واقعی بازار جلوگیری شوند. بدون این خرید، بازدهیهای بلندمدت ژاپن بهطرز چشمگیری افزایش مییافتند و کشور را به بحران بدهی میکشاند. بنابراین، متأسفانه با توجه به حجم عظیم بدهیهای ژاپن، گزینه تنها بین بحران بدهی و کاهش ارزش ارز است.

البته گزینهٔ سوم نیز وجود دارد؛ یعنی تحکیم مالی برای کاهش بدهی ژاپن. در واقع دولت ژاپن داراییهای فراوانی دارد، بهطوری که بدهی خالص برابر با ۱۳۰ درصد تولید ناخالص داخلی است و در مقایسه با بدهی ناخالص که حدود ۲۴۰ درصد است، بسیار کمتر است. دولت میتواند برخی از داراییهای مالی خود را بهفروش برساند و شرکتهای دولتی را خصوصیسازی کند؛ اما توافق سیاسی برای این کار هنوز شکل نگرفته است. لذا کاهش ارزش ین باید پیش از آن بدتر شود.