آرژانتین به ذخایر ارزی خود نیاز دارد

بهصورت کلی، دو نظریهٔ رقیب وجود دارد که به توضیح اینکه چرا آرژانتین سابقهٔ طولانی از ناآرامیهای مالی دارد، کمک میکنند.

یکی بر سنت سیاستپذیری پاترونی در آرژانتین، سامانهٔ پیچیدهٔ فدرالیسم مالی (و دشواری مهار قدرتمندان استانها) و مشکلاتی که آرژانتین در حفظ انضباط مالی با آن روبرو شده است، تأکید میکند.

رییسجمهور لیبرالگرای آرژانتین که بهنظر میرسد این مشکل را حل کرده است؛ بودجهٔ رسمی متعادل است و کسری واقعی، از جمله کسری «پنهان» در بانک مرکزی، بهطور قابلتوجهی کاهش یافته است.

نظریهٔ دوم بر دشواری آرژانتین در تأمین ارز تأکید میکند — و ریسکهایی که بهعلت سطوح کم ذخایر ارزی نسبت به نیازهای قابلقابض واردات و حجم نسبتاً بالای بدهیهای خارجی آرژانتین ایجاد میشوند.

از این دیدگاه، نیاز اخیر آرژانتین برای دریافت کمک اضطراری از ایالات متحده تعجبآور نیست. رئیسجمهور میلهی بانک مرکزی خالیکشده و بودجهای سرکش را به ارث برد.

او ابتدا به کاهش ارزش لازم ارز اجازه داد و واردات را بهطور جدی محدود کرد تا ذخایر را بازسازی کند، در حالی که هزینههای دولتی را بهصورت بیرحمانه برش داد؛ از جمله برشهای سختگیرانهٔ سرمایهگذاری عمومی که در بلندمدت قابلسازگاری نیستند.

رئیسجمهور میلهی سپس به سیاست پزوی قدرتمند روی آورد تا به کاهش تورم کمک کند. به پزو اجازه داده شد بهدستکم (بهصورت آهسته) در برابر دلار کاهش یابد، اما با سرعتی کمتر از نرخ تورم. ارزش قیمتتنظیمشده (واقعی) پزو رشد کرد، همانطور که واردات نیز افزایش یافت.

حفظ قدرت پزو بر بازسازی ذخایر ارزی مقدماتی شد. روش «کشیدگی تدریجی» (crawling peg) با یک محدوده (band) جایگزین شد، هنگامی که آرژانتین در آوریل وام جدیدی بهارزش ۱۲ میلیارد دلار از صندوق بینالمللی پول دریافت کرد.

این تزریق نقدی عمدتاً برای جبران پرداختهای بدهیهای ارزی به کار رفت. خریدهای برنامهریزیشدهٔ ارز در بازار به تعویق افتاد تا از استحکام مستمر پزو پشتیبانی شود. به همین دلیل، آرژانتین در برنامهٔ صندوق بینالمللی پول به هدف ذخیرهٔ خود رسیده نشد (ذخیرههای خالص تقریباً منفی ۵ میلیارد بودند در حالیکه هدف منفی ۱ میلیارد دلار بود؛ صندوق بینالمللی پول PBOC swap و سپردههای ارزی داخلی بانکها و صندوق بیمهٔ سپردهها را از محاسبه مستثنی میکند). آرژانتین برای دریافت قسط دوم صندوق بینالمللی پول در اواخر تابستان، مجبور شد معافیتی برای هدف ذخیرهٔ خالص بگیرد. این یک پیام واضح بود، چرا که هدف ذخیرهٔ خالص در آوریل بهعنوان پایهٔ حمایتی صندوق بینالمللی پول مطرح شد.

دنبال پول

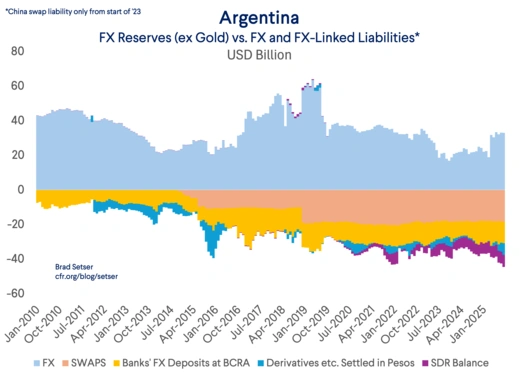

ارزشمند است که بهعمق بیشتری به ذخایر آرژانتین بپردازیم. بانک مرکزی گزارش میدهد که در مجموع حدود ۴۰ میلیارد دلار ذخیره دارد — مبلغی که با ۱۴ میلیارد دلاری که آرژانتین سال جاری از صندوق بینالمللی پول دریافت کرده و ۴۰ میلیارد دلاری که رئیسجمهور ماکری در سالهای ۲۰۱۸ و ۲۰۱۹ قرض گرفته، بیش از حد بزرگنمایی شده است. اما حتی اگر نکتهٔ اینکه ذخایر ارزی آرژانتین بهمراتب کمتر از ۵۴ میلیارد دلاری که در طول سالها از صندوق بینالمللی پول قرض گرفته، را کنار بگذاریم، مجموع گزارششده گمراهکننده است.

با کسر ۷ میلیارد دلار طلای موجود (که در شرایط اضطراری قابل استفاده است ولی برای مدیریت استاندارد نرخ ارز مناسب نیست) ذخایر ارز بهحدود ۳۳ میلیارد دلار میرسد. اما تقریباً ۱۳ میلیارد دلار از این میزان به یوان چین نگهداری میشود و تنها با اجازهٔ بانک مرکزی چین قابل استفاده است — که بهنظر نمیرسد به یک همپیمان منطقهای ایالات متحده اعطا شود. از ۲۰ میلیارد دلار باقیمانده، بیش از ۱۲ میلیارد دلار ارز توسط نظام بانکی داخلی بهعنوان سپرده در بانک مرکزی گذاشته شده است و ۲ میلیارد دلار دیگر از صندوق بیمهٔ سپردههای آرژانتین میآید. این ذخایر نمیتوانند بدون تهدید به ثبات بانکها بهکار گرفته شوند. در نتیجه، سطوح واقعی ذخایر قابل استفاده بسیار محدود است؛ بهطوریکه کمتر از ۱۰ میلیارد دلار میباشد.

موارد دیگری از بدهیهای مرتبط با ارز خارجی نیز وجود دارد. برای مثال، بانک مرکزی قراردادهایی بهارزش ۹ میلیارد دلار با تسویه به پزو فروخته است که بیمهای در برابر نوسانات نرخ ارز پزو‑دلار فراهم میآورد.

آرژانتین بههیچوجه با سطح سالمی از ذخایر ارزی کار نمیکند.

این سطح پایین ذخایر — و اینکه دولت بهجای بازسازی ذخایر، پزوی قویتری را در بهار و تابستان ترجیح داد — توضیح میدهد که چرا آرژانتین مجبور شد به خرید تخمینی ۲ میلیارد دلار پزو از خزانهداری ایالات متحده برای نگه داشتن پزو در محدودهٔ جدید خود پیش از انتخابات تکیه کند.

علاوه بر این، آرژانتین وعدهٔ حمایت بیشتر از سوی دولت ترامپ را دریافت کرده است؛ یعنی خط سواپ ۲۰ میلیارد دلاری که به بانک مرکزی اجازه میدهد پس از انتخابات موجودی دلارهای خالیکشده خود را تکمیل کند. ***

آرژانتین هماکنون با گزینهٔ بحرانی مواجه است.

بسیاری از فعالان آرژانتین بر این باور بودند که فشار بر پزو عمدتاً ناشی از عدمقطعیت انتخاباتی و احتمال این است که مخالفان به اندازهای موفق شوند که برشهای بودجهٔ رئیسجمهور میلهی را معکوس کنند. دارندگان پزوی آرژانتینی تمایلی به نگهداری پزو نداشتند اگر ریسک از دست دادن حمایت سیاسی دولت — و احتمالاً دسترسی به سواپ ۲۰ میلیارد دلاری از خزانهداری ایالات متحده — وجود داشته باشد. اما این عدمقطعیت سپری شد و با مسیر سیاسی واضح و تعهد به ثبات نرخ ارز، آرژانتینیها میتوانند دلارهای خارجازمرز خود را به داخل برگردانند و جریانی ایجاد کنند که پزو را حمایت کرده و به آرژانتین اجازه دهد تا کسری حساب جاری متوسطی را داشته باشد. ایوان ورنینگ از دانشگاه MIT بهطرز متقاعدکنندهای این استدلال را مطرح کرده است.

حامیان این دیدگاه — که بهنظر میرسد شامل وزیر خزانهداری بسانت نیز میشوند — اشاره میکنند که ارزش قیمتتنظیمشدهٔ پزو در طول سال حدود ۱۵ درصد (بر اساس شاخص BIS) کاهش یافته است و بهاین دلیل استدلال میکنند که پزو میتواند در داخل محدودهٔ جدید با مقدار معتدلی از حمایتهای اضافی ایالات متحده (و شاید صندوق بینالمللی پول در آینده) پایدار بماند.

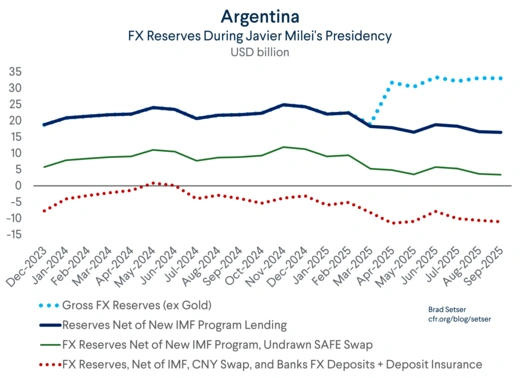

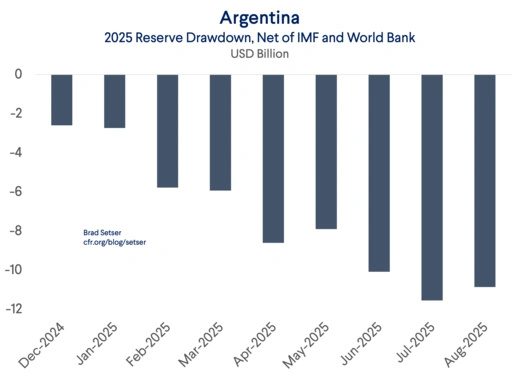

اما این رویکرد خطرات قابلتوجهی دارد. ذخایر آرژانتین حتی پیش از افزایش نااطمینانی انتخاباتی در سپتامبر و اکتبر، پایدار نبودند. اگر بودجههای جدید از صندوق بینالمللی پول و سایر وامدهندگان رسمی (بانک جهانی و بانک توسعه بینالمللی آمریکای لاتین) مستثنی شوند، آرژانتین بین پایان دسامبر و پایان آگوست حدود ۱۰ میلیارد دلار از ذخایر خود کم کرده است.

صادرات نیز بهنظر نمیرسد بهطور قابلملاحظهای رشد داشته باشد، هرچند مجموع اکتبر بهدلیل فروش یکبارهٔ مقدار زیادی سویاهای انباشته پس از رفع موقت مالیات بر صادرات تقویت خواهد شد.

برای اجتناب از کسری حساب جاری حتی بزرگتر در طول زمان، لازم است سرعت رشد واردات کاهش یابد. و هنوز شواهدی مبنی بر اینکه پزو به اندازه کافی ضعیف است تا آرژانتینیها را از خریدهای خارجی بازدارد، وجود ندارد. در واقع، شواهدی بیش از حد کافی نشان میدهد که اینطور نیست.

دو عامل دیگر نیز مسیر آرژانتین برای بازپسگیری استقلال مالی را پیچیدهتر میسازند.

تنظیم ماهانهٔ باند نرخ ارز آرژانتین تنها یک درصد است، در حالیکه تورم همچنان با نرخ ماهیانهٔ بسیار بالاتری در حال افزایش است. این به این معناست که تنظیمی که بر نرخ ارز قیمتتنظیمشدهٔ آرژانتین در طول سال ۲۰۲۵ رخ داده، بهتدریج در سال ۲۰۲۶ معکوس خواهد شد.

سانتیاگو رسیکو در بلومبرگ اینگونه گفت: «اگر تورم با نرخ ۲ درصد در حال رشد باشد و باندها با ۱ درصد، نرخ ارز واقعی ادامه به افزایش خواهد داد که منجر به بروز مشکل خواهد شد.»

آرژانتین همچنین در ژانویه با پرداختهای قابل توجهی از بدهیهای خارجی مواجه است. دادههای صندوق بینالمللی پول نشان میدهد که ۵ میلیارد دلار اصل و ۳ میلیارد دلار بهرهٔ بدهی خارجی دولت در نیمهٔ اول سال ۲۰۲۶ سررسید میشوند. بیشتر این مبلغ در ژانویه سررسید دارد و در نیمهٔ دوم سال ۲۰۲۶ پرداختهای کمی بزرگتری نیز وجود دارد.

به عبارت دیگر، ذخایر قابل استفادهٔ آرژانتین احتمالاً بدون ورود قابل توجهی از سرمایهٔ جدید از ایالات متحده در اوایل سال ۲۰۲۶ به سطوح بحرانی خواهد رسید. فراخوان وزیر خزانهداری بسانت برای اینکه آرژانتین هماکنون خود را از طریق بازار تأمین مالی کند، امیدی است که بهصورت نقشهای پوشانده شده؛ هرگونه تأمین مالی بازاری هزینهبر خواهد بود و فشار بیشتری بر ذخایر آرژانتین در طول زمان وارد میکند.

انتخاب صحیح در اینجا بهوضوح قابلمشاهده است. به نظر استاد ایچنگرین، آرژانتین نباید ذخایر باقیمانده و ۲۰ میلیارد دلار از ایالات متحده را صرف دفاع از باند نرخ ارز کند که بهاحتمال زیاد نمیتواند آن را حفظ کند. بهتر است اجازه داد که پزو تنظیم شود — چه با اجازهٔ اعطای شناور شدن یا تنظیم باند — و سپس سعی کرد ذخایر را از نقطهٔ شروع قویتری بازسازی کرد.

آرژانتین در نهایت به برنامهای نیاز دارد که به آن امکان پرداخت سالانه ۵ میلیارد دلار اصل بر روی اوراق قرضهٔ خارجی و اوراق بانکی مرکزی با نامگذاری دلاری (BOPREAL) را بدهد، در حالی که موقعیت نقدینگی خود را بازسازی کرده و منابع لازم برای بازپرداخت چین، ایالات متحده و در نهایت صندوق بینالمللی پول را تولید کند.

در مجموع، مبلغی که آرژانتین ممکن است برای بازپرداخت نیاز داشته باشد میتواند به راحتی به نزدیک ۱۰۰ میلیارد دلار برسد، اگر کل ۲۰ میلیارد دلار از ایالات متحده استفاده شود.** این یک هدف بلندپروازانه است و بهراحتی توسط کشوری که با مازاد حساب جاری عمل میکند و میتواند از دسترسی به بازار برای بازتأمین مالی بدهیهای رسمی استفاده کند، بهجای تأمین مالی خسارات جاری، محقق میشود.

اما در حال حاضر، هر دو دولت آرژانتین و وزیر خزانهداری ایالات متحده بهنظر میرسد که مایل به دفاع از سازوکار نرخ ارز موجود آرژانتین هستند.

این مسیری است که با گذشت زمان خطر بزرگ اشتباه شدن را به همراه دارد.

در واقع بدهی خارجی از تنظیمات مالی پرداخت نمیشود؛ بلکه از ذخایر ارز خارجی پرداخت میگردد. حسابهای مالی آرژانتین زیر رهبری میلهی بهبود یافتند. اما حسابهای خارجی آن بدتر شدند. بودجه متعادل ثابت ماند، بخشی بهدلیل گسترش اعتبار پشتصحنه و سیاست پولی نسبتاً شل در سال ۲۰۲۴ همراه با افزایش کسری خارجی.

اما کسریهای خارجی باید تأمین مالی شوند. بازارهای خصوصی با قیمتی واقعگرایانه باز نیستند. تمایل صندوق بینالمللی پول برای تکمیل ذخایر آرژانتین به پایان رسیده است. اکنون تصمیمگیری به عهدهٔ خزانهداری است که آیا واقعاً مایل است هرچه لازم باشد انجام دهد تا آرژانتین بتواند باند نرخ ارز خود را حفظ کند — و همراه با آن کسری خارجی مرتبط.