آرژانتین به ذخایر ارزی خود نیاز دارد

فشار بر ذخایر آرژانتین پیش از افزایش عدماطمینانی پیش از انتخابات اکتبر این کشور وجود داشت و بهنظر نمیرسد که حتی پس از پیروزی میلهی بهطور کامل از بین برود.

نوشته توسط برد و. سِتسر، نویسنده

۴ نوامبر ۲۰۲۵ ساعت ۲:۴۱ ب.ظ (EST)

بهطور کلی دو نظریهٔ متنافس وجود دارند که میتوانند به توضیح تاریخچهٔ طولانی آرژانتین از اضطرابهای مالی کمک کنند.

یکی بر سنت سیاستگرایی مبتنی بر سرپرستی آرژانتین، سیستم پیچیدهٔ فدرالیسم مالی (و دشواری مهار فرمانروایان قدیر استانی) و مشکلاتی که آرژانتین در حفظ انضباط مالی با آن مواجه شده است، تأکید میکند.

بهنظر میرسد رئیسجمهور لیبرال آرژانتین که گویی ارهٔ برقی بهدست دارد، این مشکل را حل کرده است؛ بودجهٔ رسمی تعادل دارد و کسری واقعی، از جمله کسری «پنهان» در بانک مرکزی، بهطور قابلتوجهی کاهش یافته است.

دوری دیگر بر دشواری آرژانتین در تأمین ارز خارجی و خطراتی که بهدلیل سطح پایین ذخایر ارزی نسبت به نیازهای وارداتی فراوان و حجم بالای بدهی خارجی آرژانتین ایجاد شده است، تأکید میکند.

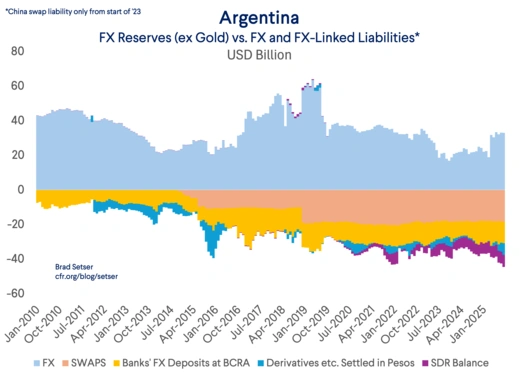

آرژانتین بهجزئی از دلایل نیاز به ذخایر ارزی، بهدلیل عدم وجود پایهٔ صادراتی قوی است. صادرات کالاها معمولاً بین ۶۰ تا ۹۰ میلیارد دلار در سال متغیر است.* بخش خدمات بهصورت مزمن کسری دارد. این میزان نسبت به بدهی خارجی دولت که حدود ۲۰۰ میلیارد دلار است (از جمله بدهی خارجی بانک مرکزی آرژانتین) و تقریباً ۳۰۰ میلیارد دلار بدهی خارجی کلی اقتصاد، مقدار قابلتوجهی نیست. در واقع، اگر آرژانتین نرخ بازار را برای پرداخت بدهیهای خارجی خود بپردازد، در وضعیت بحرانیتری قرار میگیرد؛ چرا که این بدهیها عمدتاً اوراق با کوپن کم از بازسازی ۲۰۲۰ و وامهای رسمی هستند.

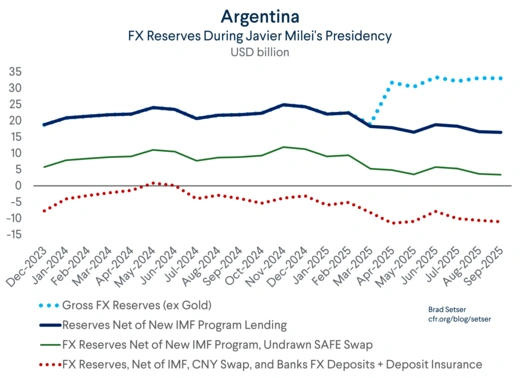

از این منظر، نیاز اخیر آرژانتین به نجات مالی از ایالات متحده تعجبی ندارد. رئیسجمهور میلهی بانک مرکزی خالی از ذخیره و بودجهای متورم به ارث برد.

او در ابتدا کاهش ارزی ضروری را پذیرفت و با محدود کردن شدید واردات سعی در بازسازی ذخایر کرد، در کنار آن هزینههای عمومی را بهصورت بیرحمانه ای کاهش داد؛ از جمله کاهشهای سنگین سرمایهگذاری عمومی که در بلندمدت قابلپایدار نیست.

رئیسجمهور میلهی سپس به سیاست «پزوی قوی» روی آورد تا تورم را کاهش دهد. پزو بهصورت آهسته (در حالت خزش) نسبت به دلار کاهش ارزش یافت، اما با سرعتی کمتر از تورم. ارزش واقعی (قیمتتنظیم‑شده) پزو بالا رفت، همانند واردات.

حفظ سختی پزو بر بازسازی ذخایر ارزی ارجحیت یافت. حالت خزش (crawling peg) با یک باند جایگزین شد؛ زمانی که آرژانتین در آوریل وام جدیدی بهارزش ۱۲ میلیارد دلار از صندوق بینالمللی پول (IMF) دریافت کرد.

این تزریق نقدی عمدتاً برای جبران پرداختهای بدهی ارزی استفاده شد. خریدهای برنامهریزیشدهٔ ارز خارجی در بازار به تعویق افتاد تا از تداوم قدرت پزو حمایت کند. بنابراین آرژانتین هدف ذخیرهٔ موردنظر در برنامهٔ IMF خود را از دست داد (ذخایر خالص نزدیک به منفی ۵ میلیارد بود، در حالی که هدف منفی ۱ میلیارد بود؛ IMF، مبادلهٔ PBOC و سپردههای ارز داخلی بانکها و صندوق بیمهٔ سپردهها را از محاسبه مستثنی میکند). آرژانتین مجبور شد برای دریافت قسط دوم کمکهای IMF در اواخر تابستان، استثنای هدف ذخیرهٔ خالص خود را دریافت کند. این پیام واضحی بود، چرا که هدف ذخیره در آوریل بهعنوان نقطهٔ مرجع حمایت IMF مطرح شده بود.

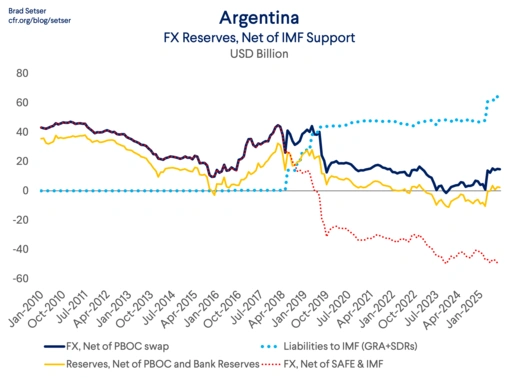

ارزش بررسی دقیقتر ذخایر آرژانتین است. بانک مرکزی گزارش میدهد که حدود ۴۰ میلیارد دلار ذخیرهٔ کل دارد—مبلگی که بهدلیل دریافت ۱۴ میلیارد دلار از IMF در سال جاری و ۴۰ میلیارد دلاری که رئیسجمهور ماکری در سالهای ۲۰۱۸ و ۲۰۱۹ قرض گرفته بود، افزوده شده است. اما حتی با رها کردن این واقعیت که ذخایر ارزی آرژانتین بهمراتب کمتر از ۵۴ میلیارد دلاری است که تا به امروز از IMF قرض گرفته، عدد کل گزارششده گمراهکننده است.

اگر ۷ میلیارد دلار طلا (قابل استفاده در موارد اضطراری اما نه برای مدیریت عادی نرخ ارز) را از کل کم کنیم، ذخایر ارزی حدود ۳۳ میلیارد دلار میشود. اما حدود ۱۳ میلیارد دلار از این مقدار به یوان چین تعلق دارد و فقط با اجازهٔ بانک مرکزی چین قابل استفاده است—که احتمالاً برای یک متحد منطقهای ایالات متحده اعطا نمیشود. از ۲۰ میلیارد دلار باقیمانده، بیش از ۱۲ میلیارد دلار توسط سیستم بانکی داخلی بهعنوان سپرده در بانک مرکزی قرار گرفتهاند و ۲ میلیارد دلار دیگر از صندوق بیمهٔ سپردهٔ آرژانتین میآید. این ذخایر بدون به خطر انداختن ثبات بانکها قابل استفاده نیستند. بنابراین سطوح بسیار کم و واقعی قابلاستفادهای از ذخایر باقی میماند که بهمرتبکردن کمتر از ۱۰ میلیارد دلار است.

تعریف ذخائر خالص در برنامهٔ IMF مبالغ جدید قرض گرفته از IMF، تعویض (swap) از چین، ۱۲ میلیارد دلاری که دولت به بانکهای داخلی بدهکار است و تقریباً ۲ میلیارد دلار ارز خارجی صندوق بیمهٔ سپردهٔ آرژانتین را حذف میکند. نتیجه عددی منفی است؛ جدول زیر را از گزارش کارکنان IMF در آوریل ۲۰۲۵ ببینید.

دیگر بدهیهای مرتبط با ارز خارجی نیز وجود دارد. بهعنوان مثال، بانک مرکزی ۹ میلیارد دلار قراردادهای تسویهشده بهپزو را فروخته است که بهعنوان بیمهای در مقابل نوسانات نرخ ارز پزو‑دلار عمل میکند.*

آرژانتین بههیچ معیار، سطح سالمی از ذخایر ارزی ندارد.

این سطح اندک ذخایر—و این واقعیت که دولت در طول بهار و تابستان ترجیح داد پزو را قوی نگه دارد تا به بازسازی ذخایر بپردازد—دلیل این است که آرژانتین مجبور شد برای حفظ پزو در باند جدید خود پیش از انتخابات اخیر، حدود ۲ میلیارد دلار خرید پزو از خزانهٔ ایالات متحده را بهکار گیرد.

علاوه بر این، آرژانتین وعدهٔ حمایت بیشتری از سوی دولت ترامپ دریافت کرده است؛ بهخصوص یک خط تعویض ۲۰ میلیارد دلاری که به بانک مرکزی امکان میدهد پس از انتخابات مخزون کمماندهٔ دلارهای خود را بازسازی کند. ***

آرژانتین اکنون با گزینهای حیاتی مواجه است.

بسیاری در آرژانتین بر این باور بودند که فشار بر پزو عمدتاً ناشی از عدماطمینان انتخاباتی و احتمال اینکه مخالفان بهحدی موفق شوند که برشهای بودجهای رئیسجمهور میلهی را معکوس کنند، است. دارندگان پزوهای آرژانتینی نخواستند پزو داشته باشند اگر ریسک از دست رفتن حمایت سیاسی دولت و احتمالاً دسترسی به خط ۲۰ میلیارد دلاری تعویض از خزانهٔ ایالات متحده وجود داشته باشد. اما این عدماطمینان پشت سر گذاشته شد و با مسیر سیاسی واضح و تعهد به ثبات نرخ ارز، آرژانتینیها میتوانند دلارهای خارج از کشور خود را بهدست آورند و جریانای ایجاد کنند که پزو را تقویت کرده و به آرژانتین امکان میدهد تعادل مختصری در تراز جاری داشته باشد. ایوان ورنینگ از MIT این استدلال را بهطور متقاعدکنندهای ارائه کرده است.

حامیان این دیدگاه، که بهنظر میرسد شامل وزیر خزانهداری بسنت نیز میشوند، اشاره میکنند که ارزش واقعی (تنظیم‑شده با تورم) پزو در طول سال حدود ۱۵ درصد (بر اساس شاخص BIS) کاهش یافته است و از این رو استدلال میکنند که پزو میتواند با حمایت محدود اضافه از ایالات متحده (و شاید در آینده از IMF) در باند جدید خود پایدار بماند.

اما این رویکرد خطرهای قابلتوجهی دارد. ذخائر آرژانتین حتی پیش از افزایش ناگهانی عدماطمینان انتخاباتی در سپتامبر و اکتبر نیز پایدار نبودند. اگر اعتبارهای جدید از IMF و سایر وامدهندگان رسمی (بانک جهانی و بانک توسعه بینالمللی) حذف شوند، آرژانتین بین پایان دسامبر و پایان آگوست حدود ۱۰ میلیارد دلار ذخیرهٔ خود را کاهش داد.

صادرات نیز احتمالاً بهسرگیجهای بیشتر رشد نخواهد کرد، هرچند مجموع اکتبر بهدلیل فروش یکباره مقدار زیادی سویاهای انبارشده پس از رفع موقت مالیات بر صادرات تقویت میشود.

از این رو، اجتناب از یک کسری حساب جاری بزرگتر در طول زمان مستلزم کند ساختن سرعت رشد واردات است. همچنین هنوز شواهدی مبنی بر اینکه پزو بهاندازه کافی ضعیف شده تا آرژانتینیها را از خریدهای خارجی بازدارد وجود ندارد؛ در واقع شواهدی علیه این ادعا وجود دارد.

دو عامل دیگر نیز مسیر آرژانتین برای بازپسگیری استقلال مالی را پیچیده میسازند.

تغییر ماهانه در باند نرخ ارز آرژانتین تنها یک درصد نقطه است، در حالی که تورم همچنان با نرخ ماهیانهٔ بسیار بالاتری در حال افزایش است. این به این معناست که تنظیمی که در نرخ ارز تنظیمشده با تورم آرژانتین در طول سال ۲۰۲۵ رخ داد، در سال ۲۰۲۶ بهدستکم معکوس خواهد شد.

سانتیاگو رزیگو در بلومبرگ بهخوبی گفت: «با تورم ۲ ٪ و باندها ۱ ٪، نرخ ارز واقعی بهتدریج ارزیابی میشود که مشکلساز خواهد شد.»

آرژانتین همچنین در ژانویه با پرداختهای قابلتوجهی از بدهیهای خارجی مواجه است. دادههای IMF نشان میدهد که ۵ میلیارد دلار اصل و ۳ میلیارد دلار بهرهٔ بدهی خارجی دولت در نیمهٔ نخست ۲۰۲۶ سررسید میشود. بخش عمدهٔ این مبالغ در ژانویه سررسید دارد و در نیمهٔ دوم ۲۰۲۶ پرداختهای کمی بزرگتر دارد.

به عبارت دیگر، ذخایر قابلاستفادهٔ آرژانتین احتمالاً در اوائل سال ۲۰۲۶ به سطوح بحرانی خواهد رسید، مگر آنکه ورودی قابلتوجهی از وجوه جدید از ایالات متحده دریافت شود. درخواست وزیر خزانهداری بسنت برای اینکه آرژانتین اکنون خود را در بازار تأمین مالی کند، امیدی در قالب برنامهای است؛ هرگونه تأمین مالی بازاری بسیار گران خواهد بود و فشار بیشتری بر ذخایر آرژانتین وارد خواهد کرد.

انتخاب درست در اینجا واضح است. بهنظر پروفسور ایچنگرین. آرژانتین نباید برای دفاع از باند نرخ ارز که بهنظر نمیتواند حفظ شود، باقیماندهٔ ذخایر و ۲۰ میلیارد دلار ایالات متحده را صرف کند. بهتر است اجازه داد پزو تنظیم شود—چه از طریق آزادسازی (float) و چه از طریق تنظیم باند—و سپس سعی کنید ذخایر را از نقطهٔ شروع قویتری بازسازی کنید.

آرژانتین، پس از همه، واقعا به برنامهای نیاز دارد که به آن اجازه بدهد سالانه ۵ میلیارد دلار اصل بدهی اوراق قرضه خارجی و اوراق قرضه بانکی خود که بهدلار هستند (BOPREALs) پرداخت کند، در حالی که موقعیت نقدی خود را بازسازی کرده و منابع لازم برای بازپرداخت به چین، ایالات متحده و در نهایت IMF را تأمین کند.

اگر کل ۲۰ میلیارد دلار آمریکایی استفاده شود، مجموع بدهیای که آرژانتین ممکن است مجبور به بازپرداخت آن باشد میتواند به راحتی به ۱۰۰ میلیارد دلار برسد.** این یک بار سنگین است و بیشترینسادهترین راه برای رسیدن به آن، توسط کشوری است که مازاد حساب جاری داشته باشد و بتواند از دسترسی به بازار برای بازپرداخت بدهیهای رسمی به جای تأمین مالی کسریهای جاری استفاده کند.

اما هماکنون، بهنظر میرسد دولت آرژانتین و وزیر خزانهداری ایالات متحده تمایل به دفاع از سازوکار نرخ ارز موجود آرژانتین دارند.

این خطر بزرگ دارد که با گذشت زمان بهعنوان اشتباهی آشکار شود.

در واقع بدهی خارجی از طریق تنظیمات مالی پرداخت نمیشود، بلکه از طریق ذخایر ارزی پرداخت میشود. حسابهای مالی آرژانتین تحت میلهی بهبود یافتند، اما حسابهای خارجی آن وخیم شد. بودجه متعادل حفظ شد، تا حدی به دلیل گسترش اعتبار پنهان و سیاست پولی نسبتاً شل در سال ۲۰۲۴ همراه با رشد کسری خارجی.

اما کسریهای خارجی باید تأمین مالی شوند. بازارهای خصوصی با قیمتی واقعی در دسترس نیستند. تمایل IMF برای تقویت ذخایر آرژانتین تمام شده است. اکنون تصمیم بر عهده خزانهداری است که آیا واقعاً مایل است هرچه لازم باشد انجام دهد تا آرژانتین بتواند باند نرخ ارز خود و کسری خارجی مربوطه را حفظ کند.

* درآمدهای نقدی صادرات در ماههای اخیر بهدلیل نرخهای ویژهٔ ارز و معافیتهای مالیاتی افزایش یافتهاند. بنابراین بهتر شدن تراز تجاری ارزی در سهماههٔ سوم بر اساس دادههای ماهانهٔ بانک مرکزی (BCRA) دربارهٔ جریانهای ارزی، بهنظر نمیرسد که پایدار بماند.

** آرژانتین همچنین از تخصیص ۶ میلیارد دلاری خود در قالب صندوقهای ویژهٔ بینالمللی (SDR) استفاده کرده است؛ این خود بهعنوان ریسک محسوب نمیشود زیرا تخصیص SDR احضاریه نمیشود. اما این استفاده منجر به پرداخت سود اضافی برای بانک مرکزی میشود، چرا که بانک مرکزی بدهی SDR دارد ولی دارایی جبرانکنندهای ندارد. این واقعیت نشان میدهد آرژانتین تمام منابع ممکن برای ارز خارجی را بهکار گرفته است.

*** وایگزها پیشاپیش صندوق بینالمللی پول (IMF) را بهعنوان AMF (صندوق پولی آرژانتین) مینامند. صندوق تثبیت نرخ ارز ایالات متحده (ESF) نیز میتواند بهزودی تبدیل به PSF (صندوق تثبیت پزو) شود؛ چرا که تمام ۲۲ میلیارد دلار نقدی آن یا برای خرید پزو استفاده شده یا به تسهیلگر تعویض آرژانتین اختصاص یافته است. حمایت اضافی نیازمند استفاده از ذخایر بزرگ SDRهای ESF است که بهنظر نمیرسد حمایت قابلتوجهی از سوی جمهوریخواهان دریافت کند.