آرژانتین به ذخایر ارزی خود نیاز دارد

فشار بر ذخایر آرژانتین پیش از افزایش عدماطمینان پیش از انتخابات اکتبر این کشور بوجود آمد و حتی پس از پیروزی میلی احتمالا بهطور کامل از بین نخواهد رفت.

نوشته براد و. سِتسر، نویسنده

بهطور کلی دو نظریه رقیب وجود دارد که به توضیح دلیل تاریخچهٔ طولانی از ناآرامیهای مالی در آرژانتین کمک میکند.

یکی از این نظریهها بر سنت سیاستگذاری حمایتی آرژانتین، سیستم پیچیدهٔ فدرالیسم مالی (و دشواری کنترل فرماندهان قدرتمند استانی) و مشکلاتی که آرژانتین در حفظ انضباط مالی با آن مواجه است، تأکید دارد.

بهنظر میرسد رئیسجمهور لیبرال آرژانتین این مشکل را حل کرده است. بودجهٔ رسمی متعادل است و کسری واقعی، شامل کسری «پنهانی» در بانک مرکزی، بهطور قابلتوجهی کاهش یافته است.

نظریهٔ دیگر بر دشواری آرژانتین در تولید ارز خارجی و خطراتی که بهدلیل سطح پایین ذخایر ارزی نسبت به نیازهای عظیم وارداتی و حجم نسبتاً زیاد بدهیهای خارجی این کشور ایجاد میشود، تأکید میکند.

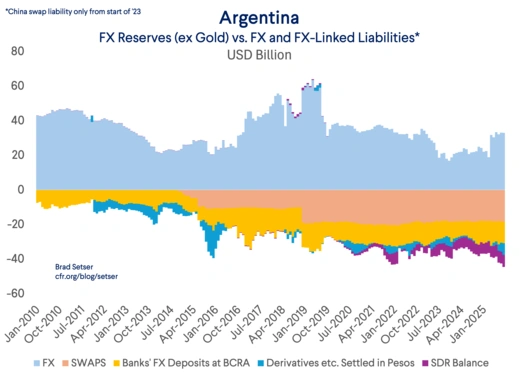

آرژانتین بخشی از نیاز خود به ذخایر ارزی را به این دلیل دارد که پایهٔ صادرات قویای ندارد. صادرات کالاها معمولاً بین ۶۰ تا ۹۰ میلیارد دلار در سال متغیر است.* حساب خدمات بهطور مزمن در کسری است. این مقدار نسبت به بدهیهای خارجی دولت که حدود ۲۰۰ میلیارد دلار است (از جمله بدهی خارجی بانک مرکزی آرژانتین) و تقریباً ۳۰۰ میلیارد دلار بدهی خارجی اقتصادی، کم بهنظر میرسد. در واقع، اگر آرژانتین بدهیهای خارجی خود را بهنرخ بازار میپرداخت، مشکلاتش به مراتب بیشتر میشد؛ این بدهیها هماکنون عمدتاً شامل اوراق کمسود بازسازی ۲۰۲۰ و وامهای رسمی هستند.

از این منظر، نیاز اخیر آرژانتین به یک نجات مالی از ایالات متحده تعجبآور نیست. رئیسجمهور میلی بانکی مرکزی خالی از منابع و بودجهای سنگین بهارث برد.

او ابتدا کاهش ارزی ضروری را پذیرفت و برای بازسازی ذخایر، واردات را بهشدت محدود کرد؛ در عین حال هزینههای عمومی را بهطور بیرحمانه کاهش داد، از جمله برشهای شدید در سرمایهگذاری عمومی که در درازمدت قابلپایدار نیستند.

سپس رئیسجمهور میلی بهسیاست قویسازی پِسو روشن شد تا به کاهش تورم کمک کند. پِسو بهتدریج (بهصورت آهسته) در مقابل دلار ارزش خود را کاهش داد، اما با سرعتی کمتر از تورم. ارزش واقعی (قیمتتنظیمشده) پِسو همچنان در حال افزایش بود، همانطور که واردات نیز رشد کرد.

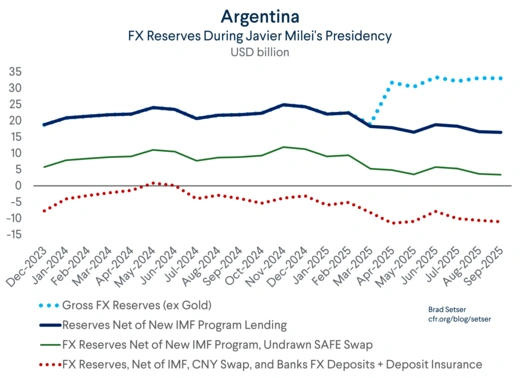

حفظ قدرت پِسو بر بازسازی ذخایر ارزی اولویت داشت. تثبیت آهسته (crawling peg) جای خود را به نوار ارزی داد زمانی که آرژانتین در آوریل وام جدیدی بهارزش ۱۲ میلیارد دلار از صندوق بینالمللی پول دریافت کرد.

تعریف ذخایر خالص در برنامهٔ صندوق بینالمللی پول شامل منابع اخیر وامبرداری از صندوق، سوآپ چین، ۱۲ میلیارد دلاری که دولت بهبانکهای داخلی بدهکار است، و حدود ۲ میلیارد دلار در صندوق بیمه سپردههای آرژانتین میشود. نتیجه عدد منفی است؛ جدول زیر از گزارش کارمندان صندوق بینالمللی پول در آوریل ۲۰۲۵ را ببینید.

قابل ذکر است که بدهیهای دیگری نیز با ارز خارجی مرتبط هستند. برای مثال، بانک مرکزی ۹ میلیارد دلار قراردادهای پِسویی فروخته است که در برابر تغییرات نرخ ارز پِسو‑دلار بیمه ارائه میدهند.*

بههرچند معیار، آرژانتین با سطح سالمی از ذخایر ارزی کار نمیکند.

این سطح پایین ذخایر — و این که دولت در بهار و تابستان بهجای بازسازی ذخایر، وزندار کردن پِسو را ترجیح داد — دلیل این است که آرژانتین مجبور به تکیه بر خرید تخمینی ۲ میلیارد دلار از خزانهداری ایالات متحده جهت نگهداشتن پِسو در داخل نوار جدید خود پیش از انتخابات اخیر شد.

علاوه بر این، از دولت ترامپ قول حمایت بیشتری داده شده است؛ بهشکل خاص یک خط سوآپ ۲۰ میلیارد دلاری که به بانک مرکزی اجازه میدهد پس از انتخابات، ذخایر دلاری خود را که خالی شده بود، جبران کند. ***

آرژانتین اکنون با انتخابی حساس روبهرو است.

بسیاری در آرژانتین معتقد بودند که فشار بر پِسو عمدتاً ناشی از عدماطمینان انتخاباتی و این امکان است که مخالفان بهطوری کافی موفق شوند تا برشهای بودجهای رئیسجمهور میلی را معکوس کنند. دارندگان پِسوی آرژانتینی تمایلی به نگهداری پِسو نداشتند در صورتی که ریسکی از دست دادن حمایت سیاسی دولت — و احتمالاً دسترسی به سوآپ ۲۰ میلیارد دلاری خزانهداری آمریکا — وجود داشته باشد. اما این عدماطمینان حالا تمام شده است و با مسیر سیاسی واضح و تعهد به ثبات نرخ ارز، آرژانتینیها میتوانند دلارهای خارجی خود را بهسرزمین بازگردانند و جریانی ایجاد کنند که از پِسو حمایت میکند و به آرژانتین اجازه میدهد کسری اندکی در تراز جاری داشته باشد. ایوان ورنینگ از دانشگاه MIT این استدلال را بهطور قانعکنندهای بیان کرده است.

حامیان این دیدگاه — که بهنظر میرسد شامل دبیر خزانهداری بسانت نیز میشوند — اشاره میکنند که ارزش واقعی پِسو بر مبنای تورم در طول سال حدود ۱۵٪ (براساس شاخص BIS) کاهش یافته است؛ بنابراین استدلال میکنند که پِسو میتواند در داخل نوار جدید با میزان معقولی از حمایت اضافی ایالات متحده (و شاید در آینده صندوق بینالمللی پول) پایدار بماند.

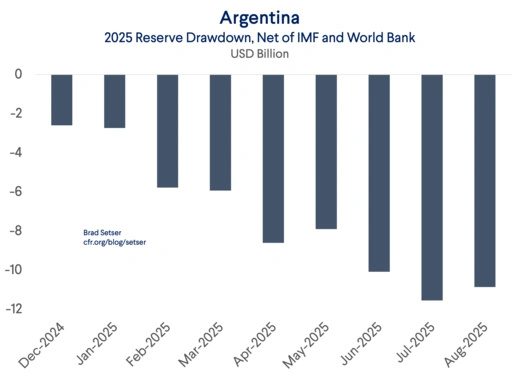

اما این رویکرد ریسکهای قابلتوجهی دارد. حتی پیش از افزایش عدماطمینان انتخابی در سپتامبر و اکتبر، ذخایر آرژانتین ناپایدار بودند. اگر منابع جدیدی که از صندوق بینالمللی پول و سایر وامدهندگان رسمی (بانک جهانی و بانک توسعهٔ بینآمریکایی) دریافت شده است، حذف شود، آرژانتین حدود ۱۰ میلیارد دلار ذخایر خود را بین پایان دسامبر و پایان آگوست کاهش داده است.

صادرات نیز احتمالاً بهصورت چشمگیر رشد نخواهد کرد، هرچند مجموع اکتبر با فروش یکباره مقدار قابلتوجهی از سویاهای انبارشده پس از رفع موقت مالیات بر صادرات تقویت خواهد شد.

بنابراین برای جلوگیری از کسری بزرگتر در تراز جاری، سرعت رشد واردات باید کاهش یابد. همچنین هنوز شواهدی وجود ندارد که پِسو بهقدر کافی ضعیف شده باشد تا مردم آرژانتین را از خریدهای خارجی بازدارد. در واقع، شواهدی بیشتر بهنفع خلاف این ادعا وجود دارد.

دو عامل دیگر نیز مسیر آرژانتین برای بازپسگیری خودمختاری مالی را پیچیده میکنند.

تعدیل ماهانه در نوار نرخ ارز آرژانتین تنها یک درصد است، در حالی که تورم هنوز با نرخ ماهیانهٔ بسیار بالاتری در حال افزایش است. این به این معناست که تنظیمی که در نرخ ارز واقعی آرژانتین در طول سال ۲۰۲۵ اعمال شده بود، بهتدریج در سال ۲۰۲۶ معکوس خواهد شد.

سانتیاگو رسیکو بهخوبی در بلومبرگ گفت: «در حالی که تورم ۲٪ و نوارها ۱٪ است، نرخ واقعی ارز همچنان در حال افزایش خواهد بود که منجر به مشکل میشود.»

آرژانتین همچنین در ژانویه با پرداختهای قابلقلمداد بدهی خارجی مواجه است. بر اساس دادههای صندوق بینالمللی پول، ۵ میلیارد دلار اصل و ۳ میلیارد دلار بهره بر بدهی خارجی دولت در نیمهٔ اول سال ۲۰۲۶ سررسید دارد. بیشتر این مبالغ در ژانویه سررسید میشوند و در نیمهٔ دوم سال ۲۰۲۶ پرداختهای کمی بزرگتر وجود دارد.

به عبارت دیگر، ذخایر قابلاستفادهٔ آرژانتین احتمالاً در اوایل سال ۲۰۲۶ به سطوح بحرانی میرسد، مگر اینکه ورودی جدیدی از سرمایهٔ ایالات متحده بهطور قابلتوجهی فراهم شود. فراخوان دبیر خزانهداری بسانت برای اینکه آرژانتین خود را از طریق بازار تأمین مالی کند، همچون امیدی است که بهظاهر طرحی است؛ هرگونه تأمین مالی از طریق بازار هزینهبر بوده و فشار بیشتری بر ذخایر آرژانتین وارد میکند.

انتخاب صحیح در اینجا بهوضوح قابلتشخیص است. به گفتهٔ پروفسور ایچنگریـن، آرژانتین نباید بقیه ذخایر و ۲۰ میلیارد دلار آمریکا را برای دفاع از نوار نرخ ارز صرف کند که بهنظر میرسد قادر به حفظ آن نیست. بهتر است اجازه داد پِسو تنظیم شود — چه با اعمال شناور شدن یا تنظیم نوار — و سپس سعی کرد ذخایر را از نقطهٔ شروع قویتری بازسازی کرد.

آرژانتین، در نهایت، واقعاً به برنامهای نیاز دارد که به آن اجازه دهد سالانه ۵ میلیارد دلار اصل بدهیهای اوراق خارجی و اوراق بانکی خود که به دلار نامگذاری شدهاند (BOPREAL) را پرداخت کند، ضمن اینکه موقعیت نقدی خود را بازسازی کرده و منابع لازم برای بازپرداخت به چین، ایالات متحده و نهایتاً صندوق بینالمللی پول را تأمین نماید.

کل بدهیای که آرژانتین ممکن است نیاز داشته باشد بازپرداخت کند، میتواند به راحتی به ۱۰۰ میلیارد دلار برسد، بهشرط اینکه تمام ۲۰ میلیارد دلار آمریکا مورد استفاده قرار گیرد.** این رقم عظیم است و بهراحتی توسط کشوری که مازاد تراز جاری دارد و میتواند از دسترسی به بازار برای بازتأمین مالی بدهیهای رسمی استفاده کند، بدست میآید، نه برای تأمین مالی کسورات جاری.

اما در حال حاضر، هر دو دولت آرژانتین و دبیر خزانهداری ایالات متحده بهنظر میرسد که تمایل دارند ساختار نرخ ارز موجود آرژانتین را حفظ کنند.

این مسیر با ریسک بزرگی همراه است که با گذشت زمان میتواند به یک اشتباه تبدیل شود.

در واقع، بدهی خارجی از طریق تنظیمات مالی پرداخت نمیشود؛ بلکه از ذخایر ارزی پرداخت میشود. حسابهای مالی آرژانتین تحت رهبری میلی بهبود یافتهاند، اما حسابهای خارجی تیره شدهاند. بودجه متعادل بهدلیل گسترش اعتبارات پشتصحنه و سیاست پولی نسبتاً آزاد در سال ۲۰۲۴ که با کسری خارجی رو به رشد همراه بود، حفظ شد.

اما کسریهای خارجی نیاز به تأمین مالی دارند. بازارهای خصوصی با قیمتهای واقعی باز نیستند. تمایل صندوق بینالمللی پول برای تقویت دوباره ذخایر آرژانتین تمام شده است. اکنون تصمیم به عهدهٔ خزانهداری است که آیا واقعاً مایل است همهٔ اقدامهای لازم برای اجازهٔ حفظ نوار نرخ ارز آرژانتین — و کسری خارجی مرتبط — را انجام دهد یا نه.

* درآمدهای نقدی صادرات در ماههای اخیر بهدلیل نرخهای ویژهٔ تبادل ارز و معافیتهای مالیاتی افزایش یافتهاند. بههمین دلیل بهبود تراز ارزی ناشی از تجارت در سهماههٔ سوم بر پایهٔ دادههای ماهانهٔ بانک مرکزی آرژانتین (BCRA) دربارهٔ جریانهای ارزی، بهنظر میرسد که قابلحفظ نخواهد بود.

** آرژانتین همچنین از تخصیص ۶ میلیارد دلاری «حقوق ویژهٔ ارزی» (SDR) خود استفاده کرده است؛ این خود بهعنوان ریسکی محسوب نمیشود زیرا این تخصیص درخواست بازپرداخت نمیشود. اما این اقدام هزینهٔ بهرهٔ اضافی را برای بانک مرکزی در پی دارد، چرا که یک بدهی SDR دارد اما دارایی معادلای برای جبران آن موجود نیست. این نکته نشان میدهد که آرژانتین تمام منابع ممکن برای تأمین ارز خارجی را بهکار گرفته است.

*** واکس پیش از این صندوق بینالمللی پول را بهعنوان «صندوق پولی آرژانتین» (AMF) مینامند. صندوق تثبیتساز ارزی ایالات متحده (ESF) نیز ممکن است بهزودی به «صندوق تثبیت پِسو» (PSF) تبدیل شود؛ تمام ۲۲ میلیارد دلار نقدی این صندوق یا برای خرید پِسو استفاده شده یا به تسهیل سوآپ آرژانتین اختصاص یافته است. حمایت افزایشی بیشتر مستلزم استفاده از ذخایر عظیم SDR این صندوق است و این مسأله بهظاهر حمایت قابلتوجهی از سمت جمهوریخواهان را بهدنبال ندارد.