آرژانتین به ذخایر ارزی مستقل خود نیاز دارد

فشاری که بر ذخایر آرژانتین وارد میشد، پیش از افزایشی که در عدماطمینان پیش از انتخابات اکتبر آرژانتین بهوجود آمد، وجود داشت و بعید است که پس از پیروزی میلی بهتمامی از بین برود.

نوشته براد و. سِتسر، نویسنده

بهطور کلی، دو نظریهٔ رقیب وجود دارند که میتوانند دلیل تاریخچه طولانی اضطراب مالی آرژانتین را توضیح دهند.

یکی از این نظریهها بر سنت پاترناجیگری در سیاست آرژانتین، نظام پیچیدهٔ فدرالیسم مالی (و دشواری مهار فرمانداران استانی قدرتمند) و در نتیجه مشکلاتی که آرژانتین در حفظ انضباط مالی مواجه شده است، تأکید میکند.

بهنظر میرسد رئیسجمهور لیبرال آرژانتین این مشکل را حل کرده است. بودجه رسمی به تعادل رسیده و کسری واقعی، شامل کسری «پنهان» در بانک مرکزی، بهطور چشمگیری کاهش یافته است.

نظریهٔ دیگر بر سختی تولید ارز خارجی توسط آرژانتین و خطراتی که بهدلیل سطح پایین ذخایر ارزی نسبت به نیازهای عظیم وارداتی و حجم نسبتاً بزرگ بدهی خارجی آرژانتین بوجود میآید، تأکید میکند.

آرژانتین بهدلیل کمبود پایهٔ صادراتی قوی به ذخایر ارزی نیاز دارد. صادرات کالاها بین ۶۰ تا ۹۰ میلیارد دلار در سال نوسان میکند.* بخش خدمات بهطور مزمن در کسری است. این مقدار نسبت به بدهی خارجی دولت که ۲۰۰ میلیارد دلار است (از جمله بدهی خارجی بانک مرکزی آرژانتین) و تقریباً ۳۰۰ میلیارد دلار بدهی خارجی اقتصاد، کم بهنظر میرسد. در واقع، اگر آرژانتین نرخ بازار برای بدهی خارجی خود میپرداخت، وضعیت مالیاش بهمراتب بدتر میشد؛ اما این بدهی عمدتاً شامل اوراق با کوپن پایین از بازسازی ۲۰۲۰ و وامهای رسمی است.

از این منظر، نیاز اخیر آرژانتین به یک نیروی حیات از سوی ایالات متحده تعجبآور نیست. رئیسجمهور میلی بانکی مرکزی خالیدست و بودجهای ضخیم را به ارث برد.

او در ابتدا اجازهٔ کاهش ارزش ضروری را داد و با قطع واردات، سعی کرد تا ذخایر را بازسازی کند، در حالی که هزینههای عمومی را بهطور بیرحمانه کاهش داد؛ شامل برشهای شدیدی به سرمایهگذاری عمومی که در دراز مدت قابلپایدار نیست.

سپس رئیسجمهور میلی به سیاست پزوی قوی برای کاهش تورم متمایل شد. پزو بهتدریج (crawl) در مقابل دلار کاهش ارزش یافت، اما با سرعتی کمتر از تورم. ارزش واقعی (قیمتتنظیمشده) پزو افزایش یافت و واردات نیز رشد کردند.

حفظ قوت پزو نسبت به بازسازی ذخایر ارزی اولویت داشت. پایهٔ crawl به یک بازه (band) تبدیل شد وقتی آرژانتین در آوریل یک وام جدید ۱۲ میلیاردهای از صندوق بینالمللی پول دریافت کرد.

دنبال کردن پول

براد سِتسر جریانهای فرامرزی را رصد میکند و کمی اقتصاد کلان را به آن میافزاید.

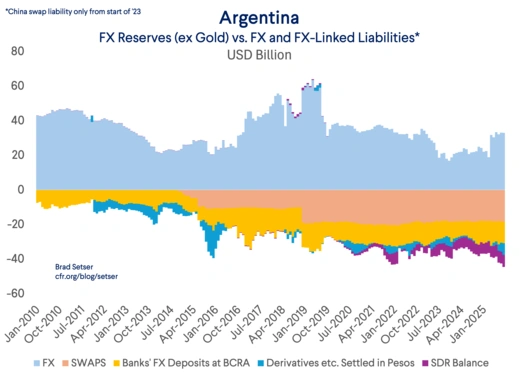

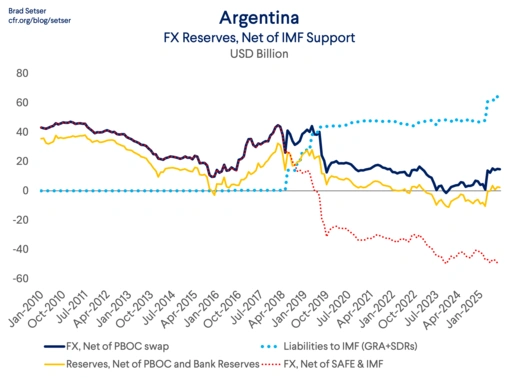

ارزش دارد کمی عمیقتر به بررسی ذخایر آرژانتین بپردازیم. بانک مرکزی گزارش میدهد که حدود ۴۰ میلیارد دلار ذخیرهٔ کل دارد — عددی که توسط ۱۴ میلیارد دلاری که آرژانتین امسال از IMF دریافت کرده و ۴۰ میلیارد دلاری که رئیسجمهور مکری در سالهای ۲۰۱۸ و ۲۰۱۹ قرض گرفته، بزرگنمایی شده است. اما حتی با کنار گذاشتن اینکه ذخایر ارزی آرژانتین بسیار کمتر از ۵۴ میلیارد دلاری است که این کشور در طول سالها از IMF قرض گرفته، کل گزارششده گمراهکننده است.

اگر هفت میلیارد دلار طلا (که در موارد اضطراری قابل استفاده است اما برای مدیریت معمول نرخارز بهکار نمیرود) را از کل کم کنیم، حوالی ۳۳ میلیارد دلار ارز خارجی باقی میماند. اما تقریباً ۱۳ میلیارد دلار از این مقدار به یوان چینی تعلق دارد و فقط با اجازهٔ بانک مرکزی چین میتوان از آن استفاده کرد — که برای متحدی منطقهای ایالات متحده احتمالاً اعطا نخواهد شد. از ۲۰ میلیارد دلار باقیمانده، بیش از ۱۲ میلیارد دلار ارز خارجی است که سیستم بانکی داخلی در بانک مرکزی سپردهگذاری کرده و دو میلیارد دلار دیگر از صندوق بیمهٔ سپردههای آرژانتین میآید. این ذخایر بدون به خطر انداختن پایداری بانکها قابل استفاده نیستند. در نتیجه، سطوح قابل استفادهای بسیار محدود، زیر ۱۰ میلیارد دلار است.

تعریف برنامهٔ IMF برای مخارج خالص (net reserves) اینگونه است که منابع اخیر قرضگیری از IMF، سواپ چین، ۱۲ میلیارد دلاری که دولت به بانکهای داخلی بدهکار است، و تقریباً ۲ میلیارد دلار ارز خارجی صندوق بیمهٔ سپردهگذاری آرژانتین را کنار میگذارد. در نتیجه عددی منفی بهدست میآید؛ جدول زیر از گزارش کارکنان IMF در آوریل ۲۰۲۵ را ببینید.

دیگر تعهدات مرتبط با ارز خارجی نیز وجود دارد. برای مثال، بانک مرکزی ۹ میلیارد دلار قراردادهای تسویه بهصورت پزو فروخته است که بیمهای در برابر نوسان نرخ ارز پزو‑دلار فراهم میکند.*

آرژانتین بههیچوجه با سطح سالمی از ذخایر ارز خارجی عمل نمیکند.

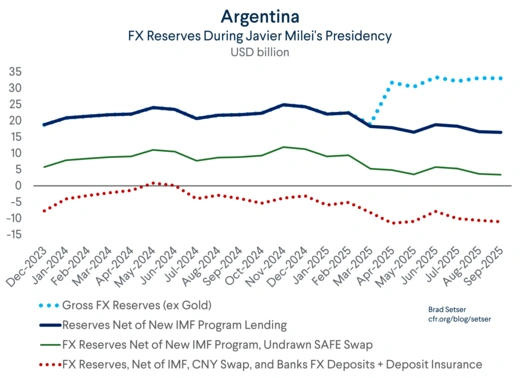

این سطح پایین ذخایر — و این واقعیت که دولت در طول بهار و تابستان به جای بازسازی ذخایر، وزن پزوی قویتری را ترجیح داد — توضیح میدهد که چرا آرژانتین مجبور شد تا از حدود ۲ میلیارده دلار خرید پزو از خزانهداری ایالات متحده برای نگهداشتن پزو در محدودهٔ جدید خود پیش از انتخابات اخیر استفاده کند.

علاوه بر این، آرژانتین قول دریافت حمایت بیشتری از دولت ترامپ را دارد؛ بهویژه یک خط سواپ ۲۰ میلیاردهای که به بانک مرکزی این امکان را میدهد پس از انتخابات موجودی دلاری خود را بازسازی کند. ***

آرژانتین اکنون با انتخابی حساس مواجه است.

بسیاری در آرژانتین بر این باور بودند که فشار بر پزو عمدتاً ناشی از عدماطمینان انتخاباتی است و احتمال اینکه مخالفان بهقدر کافی موفق شوند تا برشهای بودجه میلی را معکوس کنند. دارندگان پزوهای آرژانتینی نمیخواستند پزو نگه دارند اگر ریسک از دست دادن حمایت سیاسی حکومت و شاید دسترسی به خط سواپ ۲۰ میلیاردهای از خزانهداری ایالات متحده وجود داشته باشد. اما این عدماطمینان پایان یافته و با وجود مسیر سیاسی واضح و تعهد به تثبیت نرخارز، آرژانتینیها میتوانند دلارهای خود را از خارج به داخل برگردانند و جریانی ایجاد کنند که پزو را تقویت کرده و به آرژانتین اجازه میدهد کسری حساب جاری محدودی داشته باشد. ایوان ورنینگ از MIT بهطور قانعکننده این استدلال را مطرح کردهاند.

حامیان این دیدگاه، که بهنظر میرسد شامل وزیر خزانهداری بیسن نیز میشود، اشاره میکنند که ارزش واقعی پزو حدود ۱۵ درصد (بر پایه شاخص BIS) در طول سال کاهش یافته است و بنابراین استدلال میکنند که پزو میتواند در محدودهٔ جدید خود با مقدار محدودی حمایت اضافی از ایالات متحده (و شاید IMF در آینده) حفظ شود.

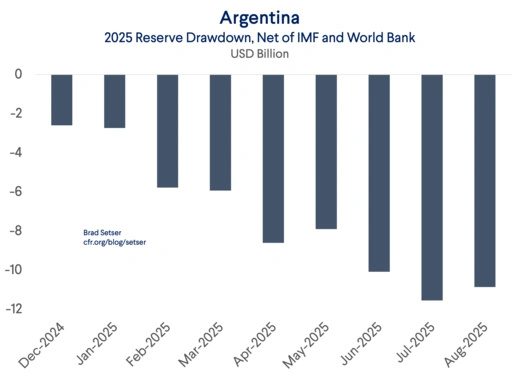

اما این رویکرد خطرات قابلتوجهی دارد. حتی پیش از اینکه عدماطمینان انتخاباتی در سپتامبر و اکتبر به اوج خود برسد، ذخایر آرژانتین ثابت نیستند. اگر منابع جدید از IMF و دیگر وامدهندگان رسمی (بانک جهانی و بانک توسعهٔ بینامریکایی) مستثنا شوند، آرژانتین بین پایان دسامبر و پایان آگوست حدود ۱۰ میلیارده دلار ذخایر خود را کاهش داده است.

صادرات نیز بهنظر نمیرسد که بهطور قابلتوجهی رشد بیشتری داشته باشند، اگرچه مجموع اکتبر با فروش یکبارهٔ انبارهای سویا پس از رفع موقت مالیات بر صادرات تقویت خواهد شد.

اجتناب از کسری بزرگتر در حساب جاری در طول زمان نیازمند کاهش سرعت رشد واردات است. هنوز نشانهای وجود ندارد که پزو تاکنون بهحدی ضعیف شده باشد که مردم را از خریدهای خارجی بازدارد. در واقع، شواهدی متضاد وجود دارد.

دو عامل دیگر نیز مسیر آرژانتین به سمت بازیابی خودمختاری مالی را پیچیدهتر میسازند.

تنظیم ماهانهٔ بُند نرخارز آرژانتین تنها یک درصد است در حالی که تورم هنوز با نرخ ماهانهای بسیار بالاتر در حال افزایش است. این به این معناست که تنظیمی که در نرخارز واقعی ۲۰۲۵ رخ داده، در سال ۲۰۲۶ بهتدریج معکوس خواهد شد.

سانتیاگو ریسیکو بهخوبی در بلومبرگ گفت: «با تورم ۲٪ و بُندها ۱٪، شما همچنان در حال افزایش نرخ ارز واقعی خواهید بود که میتواند مشکلساز شود.»

آرژانتین همچنین در ژانویه با پرداختهای سنگین بدهی خارجی مواجه است. دادههای IMF نشان میدهد که ۵ میلیارده دلار اصل و ۳ میلیارده دلار بهرهٔ بدهی خارجی دولت در نیمهٔ اول ۲۰۲۶ سررسید خواهد شد. بیشتر این مبالغ در ژانویه سررسید میشود و در نیمهٔ دوم ۲۰۲۶ پرداختهای کمی بزرگتری نیز وجود دارد.

به عبارت دیگر، ذخایر قابل استفاده آرژانتین احتمالاً در اوایل ۲۰۲۶ بدون جریان بزرگ جدیدی از پول ایالات متحده به سطوح بحرانی سقوط خواهد کرد. دعوت وزیر خزانهداری بیسن برای اینکه آرژانتین اکنون خود را در بازار تامین مالی کند، تلاشی است که بهعنوان امیدی در یک طرح ظاهر میشود؛ هر تأمین مالی بازار، پرهزینه بوده و فشار بیشتری بر ذخایر آرژانتین وارد خواهد کرد.

انتخاب درست در اینجا واضح است. همانگونه که پروفسور ایچنگرین اشاره میکند، آرژانتین نباید باقیماندهٔ ذخایر و ۲۰ میلیارده دلار آمریکایی را صرف دفاع از بُند نرخارزی کند که بهنظر میرسد امکان نگهداری آن را نداشته باشد. بهتر است بگذاریم پزو تنظیم شود — چه با اجازهٔ شناور شدن یا تنظیم بُند — و سپس سعی کنیم ذخایر را از نقطهٔ قویتری بازسازی کنیم.

آرژانتین، در نهایت، به برنامهای نیاز دارد که به آن امکان بدهد سالانه ۵ میلیارده دلار اصل برای اوراق خارجی و اوراق بانکی با نامگذاری BOPREAL (اوراق بانکی در ارز دلاری) پرداخت کند، در حالی که موقعیت نقدی خود را بازسازی و منابع لازم برای بازپرداخت چین، ایالات متحده و در نهایت IMF را تأمین کند.

کل مبلغی که آرژانتین ممکن است برای بازپرداخت نیاز داشته باشد بهراحتی میتواند به نزدیک ۱۰۰ میلیارده دلار برسد، بهویژه اگر تمام ۲۰ میلیارده دلار آمریکایی استفاده شود.** این هدف بالادستی است و به سادگی توسط کشوری که حساب جاری مازاد دارد و میتواند از دسترسی به بازار برای بازپرداخت بدهیهای رسمی بهجای تأمین خسارات جاری استفاده کند، قابل دستیابی است.

اما در حال حاضر، هر دو دولت آرژانتینی و وزیر خزانهداری ایالات متحده بهنظر میرسد تمایل دارند بُند نرخارزی فعلی آرژانتین را حفظ کنند.

این رویکرد خطر بزرگ این را دارد که در طول زمان اشتباه ثابت شود.

در واقع بدهی خارجی نه از طریق تنظیمات مالی پرداخت میشود بلکه از ذخایر ارزی پوشش داده میشود. حسابهای مالی آرژانتین تحت میلی بهبود یافتند، اما حسابهای خارجی تشدید شد. بودجهٔ متعادل، بخشی از آن بهدلیل گسترش اعتبارات در پشت پرده و سیاست پولی نسبتاً سست در سال ۲۰۲۴ با کسری خارجی رو به رشد بود.

اما کسریهای خارجی باید تأمین مالی شوند. بازارهای خصوصی بهقیمتهای واقعی دسترسپذیر نیستند. تمایل IMF به تقویت ذخایر آرژانتین بهپایان رسیده است. حالا تصمیمگیری با خزانهداری است که آیا واقعاً مایل به انجام هر کاری برای اجازه به آرژانتین برای حفظ بُند نرخارزی و کسری خارجی مرتبط است یا نه.

* درآمدهای نقدی صادرات در ماههای اخیر با نرخارزشهای ویژه و معافیتهای مالیاتی مختلف تقویت شدهاند. بنابراین بهبود در تراز ارزی تجاری در ربع سوم طبق دادههای ماهانهٔ BCRA از جریانهای ارزی، احتمالاً قابل حفظ نخواهد بود.

** آرژانتین همچنین از تخصیص ۶ میلیارده دلاری خود در قالب واحدهای ویژه حق برداشت (SDR) استفاده کرده است؛ این بهخاطر خطر خاصی نیست، زیرا تخصیص SDR فراخوانی نشده است. اما این امر هزینهٔ بهرهٔ اضافی برای بانک مرکزی ایجاد میکند، زیرا در حالی که تعهدی در قالب SDR دارد، دارایی متقابل ندارد. استفاده از این تخصیص نشان میدهد که آرژانتین تمام منابع ممکن ارزی خود را بهکار گرفته است.

*** برخی افراد (Wags) پیش از این صندوق بینالمللی پول را AMF (صندوق پولی ارژانتینی) مینامند. صندوق تثبیت ارزی ایالات متحده (ESF) میتواند بهزودی همانند PSF (صندوق تثبیت پزو) عمل کند؛ تمام ۲۲ میلیارده دلار از ذخایر نقدی دلاری این صندوق یا برای خرید پزو استفاده شده یا برای تسهیل خط سواپ آرژانتین متعهد شدهاند. حمایت بیشتر مستلزم استفاده از ذخایر بزرگ SDRهای این صندوق است که بهنظر نمیرسد با حمایت حزبجمهوری بهسادگی همراه باشد.