آرژانتین نیازمند ذخایر ارزی مختص به خود است

فشار بر ذخایر ارزی آرژانتین حتی پیش از افزایش عدم قطعیتها در آستانه انتخابات ماه اکتبر این کشور وجود داشت و بعید است که حتی پس از پیروزی میلی نیز به طور کامل برطرف شود.

به طور کلی، دو نظریه رقیب وجود دارد که به توضیح سابقه طولانی آشفتگیهای مالی در آرژانتین کمک میکنند.

نظریه اول بر سنت سیاستهای حمایتی (پاتروناژ) و نظام پیچیده فدرالیسم مالی در آرژانتین تأکید دارد. این نظام، مهار فرمانداران قدرتمند استانی را دشوار کرده و در نتیجه، آرژانتین همواره در حفظ انضباط مالی با مشکلات جدی مواجه بوده است.

به نظر میرسد که رئیسجمهور لیبرترین و «ارّهبهدست» آرژانتین این مشکل را حل کرده است. بودجه رسمی کشور متوازن شده و کسری واقعی، از جمله کسری «پنهان» در بانک مرکزی، به طور قابل توجهی کاهش یافته است.

نظریه دیگر بر دشواری آرژانتین در تولید ارز خارجی تأکید میکند. این نظریه همچنین به خطرات ناشی از سطح پایین ذخایر ارزی این کشور در مقایسه با نیازهای وارداتی قابل توجه و حجم نسبتاً بزرگ بدهیهای خارجی آن اشاره دارد.

بخشی از نیاز آرژانتین به ذخایر ارزی به این دلیل است که این کشور فاقد یک پایگاه صادراتی قوی است. صادرات کالا معمولاً سالانه بین ۶۰ تا ۹۰ میلیارد دلار در نوسان است.* تراز حساب خدمات نیز همواره با کسری مزمن روبرو است. این رقم صادرات در مقایسه با ۲۰۰ میلیارد دلار بدهی خارجی دولت (شامل بدهی خارجی بانک مرکزی آرژانتین) و بدهی خارجی نزدیک به ۳۰۰ میلیارد دلاری کل اقتصاد، مبلغ چشمگیری نیست. در واقع، اگر آرژانتین قرار بود بدهیهای خارجی خود را با نرخ بهره بازار پرداخت کند، با مشکلات به مراتب بزرگتری روبرو میشد؛ چرا که بخش عمده این بدهیها اکنون شامل اوراق قرضه با بهره پایین حاصل از بازسازی ساختار بدهی در سال ۲۰۲۰ و وامهای رسمی است.

از این منظر، نیاز اخیر آرژانتین به یک راه نجات مالی از سوی ایالات متحده چندان تعجبآور نیست. رئیسجمهور میلی علاوه بر یک بودجه متورم، یک بانک مرکزی با ذخایر تخلیهشده را نیز به ارث برد.

او در ابتدا با کاهش ارزش ضروری پزو و سرکوب واردات، سعی در بازسازی ذخایر ارزی داشت و همزمان با بیرحمی هزینههای عمومی را کاهش داد؛ از جمله از طریق کاهشهای شدید در سرمایهگذاریهای عمومی که در بلندمدت پایدار نیستند.

سپس رئیسجمهور میلی برای کمک به کاهش تورم، به سیاست پزوی قوی روی آورد. به پزو اجازه داده شد تا در برابر دلار به آرامی کاهش یابد (خزش نرخ ارز)، اما با سرعتی کمتر از نرخ تورم. در نتیجه، ارزش واقعی (تعدیلشده بر اساس قیمت) پزو، و به همراه آن واردات، به شدت افزایش یافت.

حفظ قدرت پزو بر بازسازی ذخایر ارزی اولویت یافت. هنگامی که آرژانتین در ماه آوریل وام جدید ۱۲ میلیارد دلاری از صندوق بینالمللی پول دریافت کرد، سیاست نرخ ارز خزنده با یک دامنه نوسان جایگزین شد.

این تزریق نقدینگی عمدتاً برای جبران بازپرداخت بدهیهای ارزی استفاده شد. خریدهای برنامهریزیشده ارز در بازار به منظور حمایت از قدرت مداوم پزو به تعویق افتاد. به این ترتیب، آرژانتین نتوانست به هدف ذخایر ارزی تعیینشده در برنامه صندوق بینالمللی پول دست یابد (خالص ذخایر نزدیک به منفی ۵ میلیارد دلار بود، در حالی که هدف منفی ۱ میلیارد دلار تعیین شده بود؛ صندوق بینالمللی پول سوآپ بانک خلق چین و سپردههای ارزی داخلی بانکها و صندوق ضمانت سپردهها را از خالص ذخایر کسر میکند). آرژانتین برای دریافت بخش دوم کمکهای مالی صندوق در اواخر تابستان، مجبور شد برای هدف خالص ذخایر خود یک معافیت (waiver) دریافت کند. این یک سیگنال بسیار واضح بود، زیرا هدف ذخایر در ماه آوریل به عنوان لنگر اصلی حمایت صندوق بینالمللی پول معرفی شده بود.

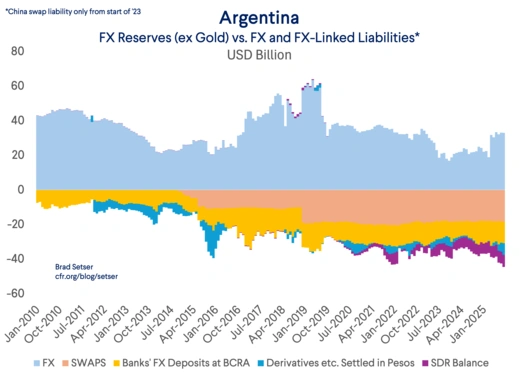

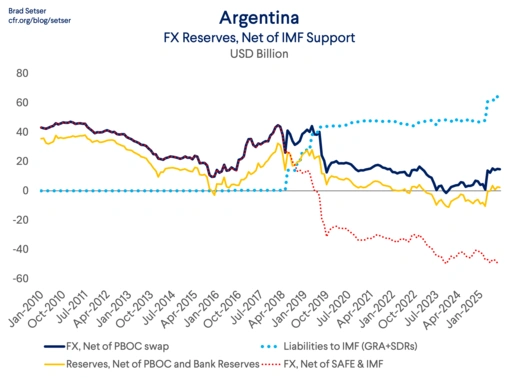

ارزش دارد که کمی عمیقتر به ذخایر ارزی آرژانتین بپردازیم. بانک مرکزی این کشور گزارش میدهد که حدود ۴۰ میلیارد دلار کل ذخایر را در اختیار دارد؛ مبلغی که با ۱۴ میلیارد دلار دریافتی از صندوق بینالمللی پول در سال جاری و ۴۰ میلیارد دلاری که رئیسجمهور ماکری در سالهای ۲۰۱۸ و ۲۰۱۹ قرض گرفته بود، متورم شده است. اما حتی با نادیده گرفتن این واقعیت که ذخایر ارزی آرژانتین بسیار کمتر از ۵۴ میلیارد دلاری است که این کشور در طول سالها از صندوق بینالمللی پول وام گرفته، رقم کل گزارششده نیز گمراهکننده است.

اگر ۷ میلیارد دلار طلا (که در شرایط اضطراری قابل استفاده است، اما نه برای مدیریت معمول نرخ ارز) را کنار بگذاریم، ذخایر ارزی به حدود ۳۳ میلیارد دلار میرسد. اما حدود ۱۳ میلیارد دلار از این مبلغ به یوآن چین نگهداری میشود و تنها با اجازه بانک مرکزی چین قابل استفاده است؛ مجوزی که بعید است به یک متحد منطقهای ایالات متحده داده شود. از ۲۰ میلیارد دلار باقیمانده، بیش از ۱۲ میلیارد دلار ارز خارجی است که سیستم بانکی داخلی در بانک مرکزی سپردهگذاری کرده و ۲ میلیارد دلار دیگر نیز از صندوقهای ضمانت سپرده آرژانتین تأمین شده است. این ذخایر را نمیتوان بدون به خطر انداختن ثبات بانکها استفاده کرد. این وضعیت، سطح بسیار ناچیزی از ذخایر واقعاً قابل استفاده، یعنی بسیار کمتر از ۱۰ میلیارد دلار، را باقی میگذارد.

تعریف برنامه صندوق بینالمللی پول از خالص ذخایر، وجوه اخیراً قرض گرفتهشده از این صندوق، سوآپ ارزی با چین، ۱۲ میلیارد دلاری که دولت به بانکهای داخلی بدهکار است و حدود ۲ میلیارد دلار از صندوق ضمانت سپرده آرژانتین را مستثنی میکند. نتیجه، یک عدد منفی است؛ جدول زیر را از گزارش کارکنان صندوق بینالمللی پول در آوریل ۲۰۲۵ ببینید.

بدهیهای مرتبط با ارز خارجی دیگری نیز وجود دارد. به عنوان مثال، بانک مرکزی ۹ میلیارد دلار قرارداد تسویهشونده با پزو فروخته است که در برابر تغییرات نرخ ارز پزو-دلار بیمه ارائه میدهد.*

آرژانتین به سادگی و با هیچ معیاری، با سطح سالمی از ذخایر ارزی فعالیت نمیکند.

همین سطح پایین ذخایر—و این واقعیت که دولت در بهار و تابستان، پزوی قویتر را به بازسازی ذخایر ترجیح داد—توضیح میدهد که چرا آرژانتین برای نگه داشتن پزو در داخل دامنه نوسان جدید خود پیش از انتخابات اخیر، مجبور شد به خریدهای تخمینی ۲ میلیارد دلاری پزو توسط وزارت خزانهداری آمریکا اتکا کند.

علاوه بر این، دولت ترامپ قول حمایت بیشتری را به آرژانتین داده است، یعنی یک خط سوآپ ارزی ۲۰ میلیارد دلاری که به بانک مرکزی این کشور اجازه میدهد تا پس از انتخابات، ذخایر دلاری تحلیلرفته خود را دوباره پر کند. ***

آرژانتین اکنون با یک انتخاب حیاتی روبرو است.

بسیاری در آرژانتین معتقد بودند که فشار بر پزو عمدتاً ناشی از عدم قطعیت انتخاباتی و این احتمال بود که اپوزیسیون به اندازهای خوب عمل کند که کاهشهای بودجه رئیسجمهور میلی را معکوس کند. دارندگان پزوی آرژانتین نمیخواستند پزو را نگه دارند، اگر این خطر وجود داشت که دولت حمایت سیاسی خود—و احتمالاً دسترسی به سوآپ ۲۰ میلیارد دلاری از خزانهداری آمریکا—را از دست بدهد. اما این عدم قطعیت گذشته است و با یک مسیر سیاسی روشن و تعهد به ثبات نرخ ارز، آرژانتینیها ممکن است دلارهای خارج از کشور خود را به خانه بازگردانند و جریانی ایجاد کنند که از پزو حمایت کرده و به آرژانتین اجازه دهد کسری حساب جاری متوسطی داشته باشد. ایوان ورنینگ از دانشگاه MIT این استدلال را به طور متقاعدکنندهای بیان کرده است.

طرفداران این دیدگاه، که به نظر میرسد وزیر خزانهداری بسنت نیز در میان آنهاست، خاطرنشان میکنند که ارزش پزو با تعدیل تورم در طول سال حدود ۱۵ درصد (بر اساس شاخص BIS) کاهش یافته است و بنابراین استدلال میکنند که پزو را میتوان با مقدار کمی حمایت بیشتر از سوی ایالات متحده (و شاید در آینده از صندوق بینالمللی پول) در داخل دامنه نوسان جدید حفظ کرد.

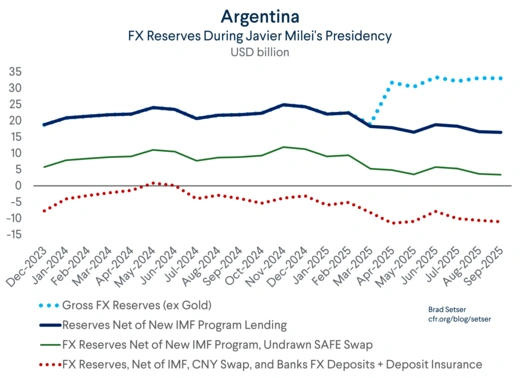

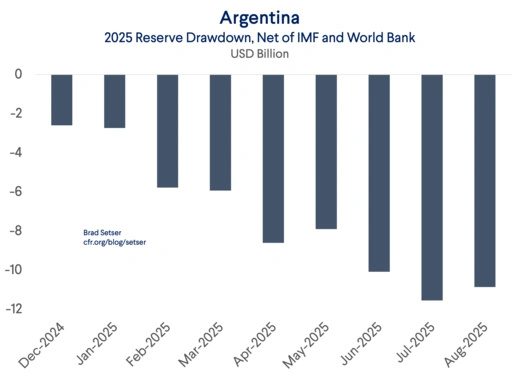

اما این رویکرد خطرات قابل توجهی دارد. ذخایر آرژانتین حتی قبل از اوجگیری عدم قطعیت انتخاباتی در سپتامبر و اکتبر نیز پایدار نبود. اگر وجوه جدید از صندوق بینالمللی پول و سایر وامدهندگان رسمی (بانک جهانی و بانک توسعه بینآمریکایی) را کنار بگذاریم، آرژانتین بین پایان دسامبر و پایان اوت حدود ۱۰ میلیارد دلار از ذخایر خود را کاهش داده است.

بعید است صادرات نیز رشد بیشتری داشته باشد، هرچند آمار کل ماه اکتبر به دلیل فروش یکباره مقداری از سویای انبارشده پس از لغو موقت مالیات صادرات، تقویت خواهد شد.

بنابراین، جلوگیری از کسری حساب جاری بزرگتر در طول زمان، نیازمند کاهش سرعت رشد واردات است. و هنوز شواهدی وجود ندارد که نشان دهد پزو در حال حاضر به اندازهای ضعیف است که آرژانتینیها را از خرید در خارج از کشور منصرف کند. در واقع، شواهد زیادی بر خلاف این موضوع وجود دارد.

دو عامل دیگر وجود دارد که مسیر آرژانتین برای بازیابی استقلال مالی را پیچیده میکند.

تعدیل ماهانه در دامنه نرخ ارز آرژانتین تنها یک درصد است، در حالی که تورم همچنان با نرخ ماهانه بسیار بالاتری در حال افزایش است. این بدان معناست که تعدیلی که در نرخ ارز واقعی آرژانتین در طول سال ۲۰۲۵ رخ داد، به آرامی در سال ۲۰۲۶ معکوس خواهد شد.

سانتیاگو رسیکو این موضوع را در بلومبرگ به خوبی بیان کرد: «با تورم ۲ درصدی و دامنه نوسان ۱ درصدی، شما به افزایش ارزش نرخ ارز واقعی ادامه خواهید داد که این مسئله مشکلساز خواهد شد.»

آرژانتین همچنین در ماه ژانویه با بازپرداختهای قابل توجه بدهی خارجی روبرو است. دادههای صندوق بینالمللی پول نشان میدهد که ۵ میلیارد دلار اصل بدهی و ۳ میلیارد دلار سود بدهی خارجی دولت در نیمه اول سال ۲۰۲۶ سررسید میشود. بیشتر این مبلغ در ماه ژانویه قابل پرداخت است و پرداختهای کمی بزرگتر نیز در نیمه دوم سال ۲۰۲۶ وجود دارد.

به عبارت دیگر، ذخایر قابل استفاده آرژانتین احتمالاً در اوایل سال ۲۰۲۶ بدون تزریق پول جدید و قابل توجه از سوی ایالات متحده به سطوح بحرانی کاهش خواهد یافت. درخواست وزیر خزانهداری بسنت از آرژانتین برای تأمین مالی خود از بازار، بیشتر امیدی است که در لباس یک برنامه ظاهر شده؛ هرگونه تأمین مالی از بازار گران خواهد بود و فشار بیشتری بر ذخایر آرژانتین در طول زمان وارد خواهد کرد.

انتخاب درست در اینجا کاملاً واضح است. به نظر پروفسور آیچنگرین مراجعه کنید. آرژانتین نباید ذخایر باقیمانده خود و ۲۰ میلیارد دلار از ایالات متحده را صرف دفاع از یک دامنه نرخ ارزی کند که احتمالاً نمیتواند آن را حفظ کند. بهتر است اجازه دهد پزو تعدیل شود—چه با شناورسازی نرخ ارز و چه با تعدیل دامنه نوسان—و سپس از یک نقطه شروع قویتر برای بازسازی ذخایر تلاش کند.

در نهایت، آرژانتین واقعاً به برنامهای نیاز دارد که به آن اجازه دهد سالانه ۵ میلیارد دلار از اصل اوراق قرضه خارجی و اوراق قرضه دلاری بانک مرکزی خود (BOPREALs) را پرداخت کند، در حالی که وضعیت نقدینگی خود را بازسازی کرده و منابع مالی لازم برای بازپرداخت بدهی به چین، ایالات متحده و در نهایت صندوق بینالمللی پول را فراهم آورد.

مبلغ کل بدهیای که آرژانتین ممکن است نیاز به بازپرداخت آن داشته باشد، در صورت استفاده کامل از ۲۰ میلیارد دلار از سوی ایالات متحده، به راحتی میتواند به ۱۰۰ میلیارد دلار نزدیک شود.** این یک وظیفه سنگین است و برای کشوری که مازاد حساب جاری دارد و میتواند از هرگونه دسترسی به بازار برای تأمین مالی مجدد بدهیهای رسمی به جای تأمین مالی کسریهای جاری استفاده کند، به سادهترین شکل قابل دستیابی است.

اما در حال حاضر، به نظر میرسد هم دولت آرژانتین و هم وزیر خزانهداری ایالات متحده تمایل به دفاع از ترتیبات فعلی نرخ ارز آرژانتین دارند.

این رویکرد با خطر بزرگی روبروست که با گذشت زمان اشتباه بودن آن ثابت شود.

بدهی خارجی، در واقع، از محل تعدیل مالی پرداخت نمیشود؛ بلکه از محل ذخایر ارزی پرداخت میشود. حسابهای مالی آرژانتین در دوره میلی بهبود یافت. اما حسابهای خارجی آن وخیمتر شد. یک بودجه متوازن، به لطف توسعه اعتباری پشت پرده و سیاست پولی نسبتاً انبساطی در سال ۲۰۲۴، با یک کسری خارجی رو به رشد سازگار بود.

اما کسریهای خارجی باید تأمین مالی شوند. بازارهای خصوصی با قیمت واقعی در دسترس نیستند. تمایل صندوق بینالمللی پول برای پر کردن مجدد ذخایر آرژانتین به پایان رسیده است. اکنون این به وزارت خزانهداری بستگی دارد که تصمیم بگیرد آیا واقعاً مایل است هر کاری که لازم است برای حفظ دامنه نرخ ارز آرژانتین—و کسری خارجی مرتبط با آن—انجام دهد.

* درآمدهای نقدی حاصل از صادرات در ماههای اخیر به لطف نرخهای ارز ویژه و امتیازات مالیاتی مختلف افزایش یافته است. بنابراین، بهبود تراز ارزی ناشی از تجارت در سهماهه سوم در دادههای ماهانه بانک مرکزی آرژانتین در مورد جریانهای ارزی، بعید است که پایدار باشد.

** آرژانتین همچنین از تخصیص ۶ میلیارد دلاری حق برداشت ویژه (SDR) خود استفاده کرده است که به خودی خود ریسکی ندارد زیرا این تخصیص بازپسگرفته نخواهد شد. با این حال، این امر یک پرداخت سود اضافی ایجاد میکند که بانک مرکزی باید آن را بپردازد زیرا یک بدهی SDR دارد، اما دارایی متقابلی برای آن ندارد. این واقعیت که از آن استفاده شده است، نشان میدهد که آرژانتین واقعاً از تمام منابع ممکن ارزی استفاده کرده است.

*** طعنهزنان از قبل صندوق بینالمللی پول (IMF) را AMF (صندوق پولی آرژانتین) مینامند. صندوق تثبیت ارز ایالات متحده (ESF) نیز به زودی میتواند به PSF (صندوق تثبیت پزو) تبدیل شود؛ تمام ۲۲ میلیارد دلار داراییهای نقدی دلاری آن یا برای خرید پزو استفاده شده یا به تسهیلات سوآپ آرژانتین اختصاص یافته است. حمایت بیشتر مستلزم استفاده از داراییهای بزرگ SDR صندوق تثبیت ارز خواهد بود، و این چیزی نیست که به وضوح حمایت زیادی از سوی جمهوریخواهان داشته باشد.