«عزم خروج»، تحلیلگر والاستریت دربارهٔ سهام پلانتیر میگوید

پلانتیر (NASDAQ:PLTR) دو هفتهٔ پرنوسان پشت سر گذاشته است. سهام هفتهٔ گذشته با افزایش نزدیک به ۸٪ آغاز شد، اما این سودها با عقبگرد کلی بازار محو شدند. این نوسان پس از انتشار گزارش سهماهه سوم شرکت در اوایل نوامبر، که نتایج مثبتتر از پیشبینیها و ارتقای راهنماییها را به همراه داشت، اما همچنان سهمها را بهسوی کاهش سوق داد، چرا که سرمایهگذاران نسبت به ارزشگذاری واکنش منفی نشان دادند. در مجموع، قیمت PLTR حدود ۱۶٪ زیر سطح پیش از انتشار نتایج باقی مانده است.

تحلیلگر هوش مصنوعی ETF خود را بشناسید

- کشف کنید که چگونه تحلیلگر هوش مصنوعی ETF سرویس TipRanks میتواند به شما در اتخاذ تصمیمات سرمایهگذاری هوشمندانهتر کمک کند

- به بررسی ETFهای مورد علاقه کاربران TipRanks بپردازید و ببینید که چه بینشهایی توسط تحلیلگر هوش مصنوعی ETF دربارهٔ صندوقهایی که دنبال میکنید آشکار میشود.

بخش اکثر بازار نسبت به ارزشگذاری بلندپایهٔ پلانتیر محتاط باقی ماندهاند، حتی اگر پیشرفتهای تجاری شرکت و فرصتهای بلندمدت هوش مصنوعی را به رسمیت بشناسند. با این حال، تحلیلگر Freedom Broker، آلماس المانگنبتوف، دیدگاهی نزولیتر اتخاذ میکند و استدلال میکند که این نکات مثبت، چشمانداز ۲۰۲۶ را که بهنظر او در حال تبدیل به خطرناکتر شدن است، جبران نمیکند.

از یک سو، آلماس المانگنبتوف معتقد است پلانتیر با «رشد کندتر از پایهای بالایی» مواجه است؛ مشکلی که با توجه به نسبت قیمت به درآمد (P/E) پیشبینیشده برای سال ۲۰۲۶ برابر ۳۰۱ برابر، واضحتر میشود. با این سطوح بالا از مضارب، حتی یک کاهش ملایم میتواند «دگرگونی شدید ارزیابی بازار» را بهوجود آورد، بهویژه با رشد ۱۲۱٪ سال به سال در درآمد تجاری ایالات متحده در سال ۲۰۲۵ که مقایسهای فوقالعاده سخت فراهم میکند.

«تکرار این رشد در سال ۲۰۲۶ نیازمند افزایش درآمد بیش از ۴۸۰ میلیون دلار» آلماس المانگنبتوف توضیح داد. چنین افزایشی «گسترش تهاجمی در تمام بازار ایالات متحده» را میطلبد.

دوم اینکه، وابستگی شرکت به کسبوکار دولتی همچنان یک نقطه ضعف کلیدی محسوب میشود؛ حدود ۵۴٪ از کل درآمد از قراردادهای بخش عمومی تأمین میشود. تحت ریاستجمهوری ترامپ، برنامههایی نظیر DOGE و امکان کاهش ۸٪ سالانه در بودجه دفاعی میتواند «بادهای مخالف رشد» ایجاد کند.

در عین حال، عملکرد بینالمللی همچنان باعث ناامیدی میشود. تقریباً ۷۵٪ از درآمد هنوز از ایالات متحده میآید و دشواری مستمر شرکت در گسترش بهخارج از کشور، تواناییاش در تنوعبخشی را محدود میکند.

هزینههای پرسنل نیز بهعنوان یک چالش رو به رشد مطرح است. متوسط حقوق مهندسان هوش مصنوعی در ایالات متحده در حال حاضر حدود ۱۷۵٬۰۰۰ دلار است؛ بنابراین برای گسترش کسبوکار باید هزاران مهندس دیگر جذب شود. این سطح از تورم دستمزد میتواند حاشیه عملیاتی را از ۵۱٪ به ۴۵‑۴۸٪ تا پایان سال آینده کاهش دهد.

در نهایت، شرکت نیز در معرض ریسک تمرکز قرار دارد؛ زیرا درصد قابلتوجهی از درآمد آن همچنان از تعداد معدودی از قراردادهای اصلی تأمین میشود. هر گونه تأخیر، بازسازی یا لغو این توافقنامهها میتواند تهدید جدی برای عملکرد مالی آن بههمراه داشته باشد.

«ارزشگذاری فعلی بالای شرکت نشان میدهد که بازار نه تنها شتاب قوی فعلی پلانتیر، بلکه دورهای طولانی از رشد افراطی که ذاتاً غیرقابلپایدار است، را در قیمتگذاری خود لحاظ کرده است» تحلیلگر جمعبندی کرد.

به همین دلیل، آلماس المانگنبتوف به سهام PLTR رتبه فروش (Sell) میدهد، اگرچه هدف قیمتی او از ۱۲۵ دلار به ۱۷۰ دلار تغییر میکند؛ که نشان میدهد در کوتاهمدت قیمت سهم در ناحیه محدودی باقی میماند. (برای مشاهده سابقه آلماس المانگنبتوف، اینجا کلیک کنید)

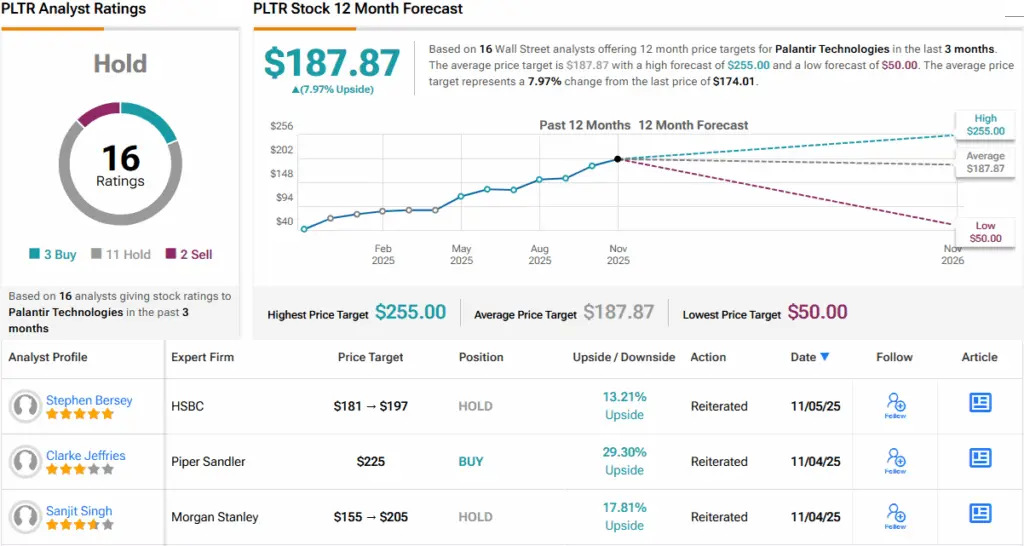

در ادامه به دیدگاه کلی بازار میپردازیم؛ PLTR رتبهٔ «نگهداری» (یعنی خنثی) را بر اساس ترکیبی از ۱۱ رأی نگهداری، ۳ رأی خرید و ۲ رأی فروش دریافت کرده است. هدف قیمتی متوسط برابر ۱۸۷٫۸۷ دلار پیشبینی میکند که سهام در ماههای پیشرو حدود ۸٪ افزایش خواهد یافت. (به پیشبینی سهام PLTR مراجعه کنید)

برای یافتن ایدههای خوب برای سهامهای با ارزشگذاری جذاب، به بخش «بهترین سهام برای خرید» TipRanks مراجعه کنید؛ ابزاری که تمام بینشهای سهام TipRanks را در یکجا جمعآوری میکند.

سلب مسئولیت: نظرات بیانشده در این مقاله صرفاً نظرات تحلیلگر مذکور است. این محتوا تنها برای اهداف اطلاعاتی ارائه شده است. پیش از اتخاذ هرگونه تصمیم سرمایهگذاری، انجام تحلیل شخصی بسیار حائز اهمیت است.