افزایش نرخ بهرهٔ ژاپن دوران «پول رایگان» را به پایان میرساند و بیتکوین را هشدار میدهد

تغییر پولی ژاپن نقش ین را در معاملات رمزارزها زیر نظر میگیرد و به چالشهای گستردهتر بازار اشاره میکند.

طرح جلد/تصویر توسط CryptoSlate. این تصویر شامل محتوای ترکیبی است که ممکن است شامل محتوای تولید شده توسط هوش مصنوعی باشد.

بانک ژاپن در تاریخ ۱۸ دسامبر سیاست خود را سفتتر کرد و نرخ ارجاعی خود را به ۰٫۷۵٪ ارتقا داد، که بالاترین سطح از سال ۱۹۹۵ است.

گورنر کازیئو اُئدا این اقدام را بهعنوان قطع رسمی با رژیم «فراپذیر» توصیف کرد که دههها به تقویت ریسکپذیری جهانی کمک کرده بود.

پس از انتشار خبر، بیتکوین تقریباً ثابت در حدود ۸۷٬۸۰۰ دلار باقی مانده است، اما ظاهر آرام، تغییر عمیقتری را پنهان میکند.

ناظران بازار اشاره کردند که این افزایش، آزمونی زنده برای سازوکار تأمین مالی جهانی است که بهویژه کارری ین که بهصورت ساکتانه برای تأمین اهرمگذاری در همه چیز از قراردادهای آتی نزدک تا مشتقات رمزارزی به کار رفته است، به چشم میخورد.

با توجه به این مسأله، خطر برای معاملهگران تا سال ۲۰۲۶ این چاپ اخیر نیست. امکان این است که ژاپن همچنان سیاستهای خود را سفتتر کند در حالی که بانک مرکزی ایالات متحده شروع به کاهش نرخها میکند و این منجر به ایجاد یک شکاف موقت در نقدینگی دلار و ین میشود.

فشار هزینههای پوشش ریسک

کارری ین، که شامل وامگیری بهصورت ین با بازده پایین برای خرید داراییهای بازدهی بالاتر در خارج از کشور میشود، هنوز اصلیترین کانال انتقال اثر تصمیمات توکیو به بیتکوین است.

سالها، این ساختار تقاضای ثابت (اگرچه نامشخص) برای داراییهای پرریسک را تأمین کرده است.

تحلیلگران Bitunix به CryptoSlate گفتند که این معادله بهدلیل شرایط فعلی بازار در حال تغییر است.

به گفته تحلیلگران، اگر فدرال رزرو به سمت کاهش نرخها حرکت کند در حالی که ژاپن همچنان نرخها را بالا میبرد، اختلاف نرخ بهرهٔ آمریکا و ژاپن فشرده میشود و زیرساختهای اقتصادی اهرمگیری جهانی را تضعیف میکند.

آنها افزودند:

“این فشار تعادلسازی را بر معاملات کارری که به ین بهعنوان ارز تأمین مالی متکی هستند اعمال میکند، که ممکن است منجر به بازگشت سرمایه به داراییهای ژاپنی شده و موانع موقتی برای دلار آمریکا و داراییهای پرریسک ایجاد کند.”

با این حال، تحلیلگر بیتکوین فرد کروگر استدلال میکند که نقطه اصلی فشار بیشتر بهدلیل پوشش ریسک است تا نرخهای سرصفحه. او بر این باور است که بازارها اغلب کسانی را که واقعاً در این معامله مهم هستند اشتباه میخوانند: بیمهگذاران زندگی ژاپنی.

بهگفتهٔ او، مؤسسات مانند Nippon Life در تعقیب رونقهای رمزارزی نیستند؛ آنها در تلاش برای تطبیق تعهدات طولانیمدت خود هستند. بهمدت دو دهه، این به معنای خرید اوراق قرضهٔ ایالات متحده بود، زیرا اوراق بومی بازدهی تقریباً صفر داشتند. این چارچوب زمانی که فدرال رزرو نرخها را بالای ۵٪ ارتقا داد، از بین رفت.

کروگر نوشت:

“وقتی جروم پاول نرخها را بالای ۵٪ ارتقا داد، تمام این تنظیمات از بین رفت. هزینههای پوشش ریسک ارز (FX) به شکل انفجاری افزایش یافت و هر بازدهی را هنگام تبدیل به ین کاملاً از بین میبرد.”

نتیجه این است که بهجای یک فروش آشکار، بازآرایی آرامی رخ میدهد.

با صعود بازده اوراق دولتی ژاپن ۱۰ ساله به بالای ۲٪، اوراق محلی سرانجام بازدهی قابلاستفادهای را بدون هزینهٔ پوشش ریسک ارز ارائه میدهد. سرمایهای که پیش از این ممکن بود به اوراق خزانهداری پوششدار یا اعتبار جهانی برود، اکنون در داخل کشور میماند.

بنابراین، اگر این جریان جزئی دیگر به والاستریت نرسد، تقاضای افزایشی برای داراییهای پرریسک، از جمله بیتکوین، ضعیف میشود.

هشدار از ایالات متحده

در حالی که میزهای ماکرو بر منحنیهای اوراق تمرکز دارند، دادههای زنجیرهای و دفتر سفارشها نشان میدهند که معاملهگران پیشرفتهٔ آمریکا در حال کاهش وزن موقعیتهای خود هستند.

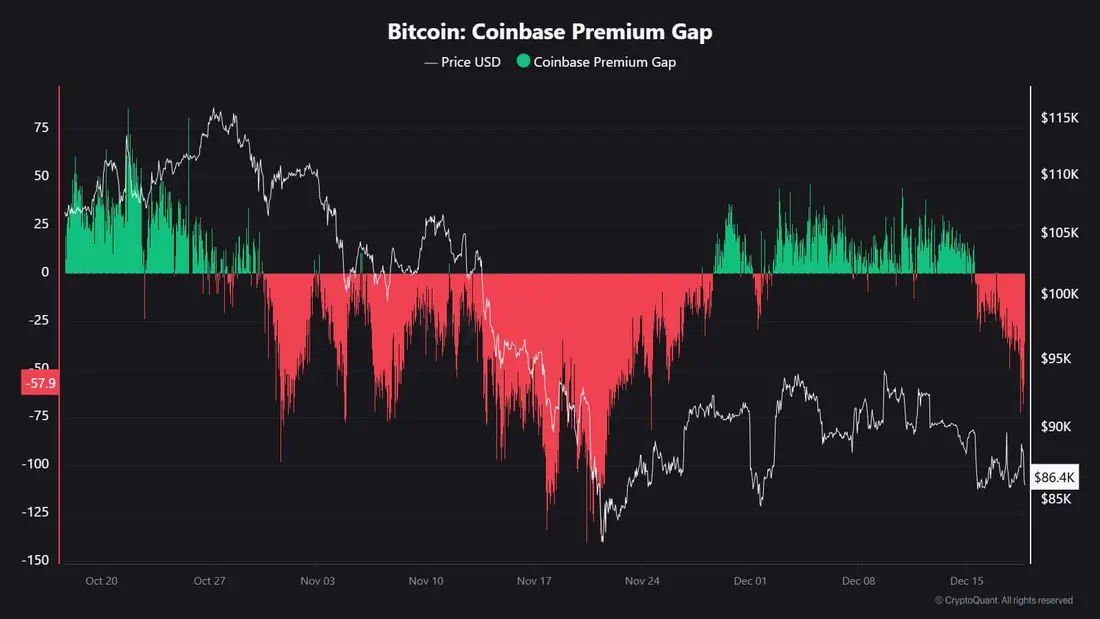

دادههای CryptoQuant نشان میدهند که سرمایهگذاران آمریکایی پس از انتشار سرصفحهٔ BoJ فروش انجام دادند. اختلاف پریمیوم Coinbase، که شکاف بین جفت ارز USD در Coinbase و جفت USDT در Binance است، در طول سشن آمریکا به حدود -۵۷ دلار افتاد.

پریمیوم منفی نشان میدهد که Coinbase، جایی که مؤسسات آمریکایی حجم معاملات را در دست دارند، نسبت به پلتفرمهای خارج از کشور با تخفیف معامله میشود. این الگو به سمت کاهش ریسک پرتفوی به داراییهای مستحکمتر اشاره دارد نه خرید در هنگام افت قیمت.

در همان زمان، گیلرمه تاورس، مدیرعامل i3 Invest، ترکیب افزایش بازدههای ژاپنی و مقاومت بیتکوین را بهعنوان سیگنال هشدار میبیند.

وی گفت:

«نقدینگی در این روزها حیاتی بوده است. با بازدههای بلندمدت به اینقدر بالا در ژاپن، داراییهای پرریسک در نهایت شروع به نشان دادن ضعف بیشتری کردهاند.»

او به این نکته اشاره کرد که همبستگی بین اوراق ۴۰ سالهٔ ژاپن و بیتکوین اخیراً به سطوح بسیار پایین رسیده است، که نشان میدهد این دارایی یکی از مهمترین پشتیبانیهای ماکرو خود را از دست میدهد.

تجمد ماکرو

با این وجود، بیتکوین تاکنون از فروپاشی قابلتوضیحی در قیمت جلوگیری کرده و در طول روز بالای ۸۴٬۰۰۰ دلار باقی مانده است. تیموتی میسیر، سرپرست تحقیق در BRN، به CryptoSlate گفت که این بنبست «تجمد ماکرو» است.

بهنظر میسیر، سیگنالهای متضاد بازارها را در جای خود ثابت نگه داشتهاند. بهویژه، تورم سرصفحهٔ آمریکا به ۲٫۷٪ کاهش یافت که به فدرال رزرو فضایی برای بحث درباره آرامش اقتصادی میدهد. در همان زمان، BoJ بهصورت تدریجی نرخها را از سطح صفر به سمت بالا میبرد.

بهدلیل این موضوع، او اشاره کرد:

«دادههای آمریکا برای کاهش نرخها استدلال میکند. ژاپن فقط سفت شد. رمزارزها در میان این دو گیر کردهاند.»

بنابراین، او عملکرد اخیر قیمت را بهجای «سقوط بنیادی» به «فشار موقعیتیابی» توصیف کرد؛ جایی که معاملهگران بهجای رها کردن کلاس دارایی، موقعیتهای خود را تنظیم میکنند.

نگاه بلندمدت

باوجود عدم قطعیت نسبی بازار، برخی ناظران باتجربه حرکت اخیر را بهعنوان نقطه میانی میدانند نه یک تغییر کامل رژیم.

آرتور هیز، همبنیانگذار BitMEX، استدلال میکند که BoM همچنان تحت محدودیت ترازنامه خود و بار بدهی ژاپن قرار دارد.

اگرچه این افزایش به ۰٫۷۵٪ رسید، او اشاره کرد که تورم این کشور آسیایی همچنان بالا است و نرخهای واقعی در محدوده منفی باقی میمانند. هیز این را بهعنوان یک ویژگی عمدی سیاست میبیند نه یک تصادف.

«با BoM مبارزه نکنید: نرخهای واقعی منفی سیاست واضحی است»، او نوشت و پیشبینی کرد که ین بهمرور زمان ضعیفتر و قیمت بیتکوین بالاتر میشود زیرا سرمایهگذاران بهدنبال حفاظت در برابر کاهش ارزش ارز هستند.

روند صعودی هیز بهصورت غیرمستقیم از طریق بازارهای اوراق ثابت اتفاق میافتد زیرا بیمهگران ژاپنی بهاحتمال کم بهصورت مستقیم به بیتکوین سرمایهگذاری میکنند.

با این حال، اگر همانطور که کروگر پیشنهاد داد، آنها از اوراق خزانهداری ایالات متحده پوششدار عقبنشینی کنند چون محافظت ارزی هزینهبر شده، فدرال رزرو ممکن است نهایتاً مجبور به جذب عرضه بیشتر و سرکوب بازدهها شود.

در نتیجه، گسترش تازه ترازنامهای که برای تثبیت بدهیهای دولتی هدفگذاری شده است، منجر به افزایش قیمت بیتکوین خواهد شد.