نقشه: نرخ دیرکرد کارتهای اعتباری ایالاتمتحده بر حسب ایالت (۲۰۲۵)

تصاویر بیشتری شبیه به این را میتوانید در برنامه Voronoi مشاهده کنید.

تصاویر بیشتری شبیه به این را میتوانید در برنامه Voronoi مشاهده کنید.

از این تجسم استفاده کنید

نقشه: نرخ دیرکرد کارتهای اعتباری ایالاتمتحده بر حسب ایالت (۲۰۲۵)

تصاویر مشابهی از بسیاری دیگر تهیهکنندگان داده را میتوانید در برنامه Voronoi بیابید. این برنامه را بهصورت رایگان برای iOS یا Android دانلود کنید و نمودارهای فوقالعاده مبتنی بر داده از منابع معتبر مختلف را کشف کنید.

نکات کلیدی

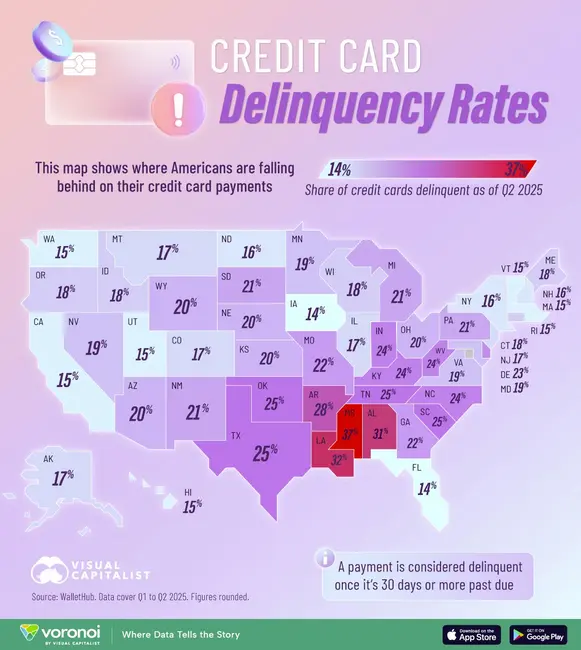

- پرداختی که ۳۰ روز یا بیشتر پس از موعد باقی بماند بهعنوان دیرکرد محسوب میشود. وامدهندگان این پرداختهای دیرکرد را به آژانسهای گزارش اعتباری میفرستند که میتواند نمرهٔ اعتباری را کاهش داده و فشار مالی در اقتصاد را نشان دهد.

- نرخ دیرکرد کارتهای اعتباری در ناحیهٔ جنوب عمیق بالاترین مقدار را دارد؛ میسیسیپی (۳۷٪)، لوئیزیانا (۳۲٪) و آلاباما (۳۱٪) سرآمد هستند.

نقشهٔ بالا نشان میدهد که نرخ دیرکرد کارتهای اعتباری در سراسر ایالات متحده در سال ۲۰۲۵ بهصورت گستردهای متفاوت است.

این ارقام سهم حسابهای کارتاعتباری را نشان میدهند که بین سهماههٔ اول و دوم، بیش از ۳۰ روز پس از موعد باقی ماندهاند. دادههای این تجسم از WalletHub گرفته شدهاند.

ایالتهای جنوبی پیشرو در دیرکردها

ناحیهٔ جنوب عمیق با بالاترین نرخ دیرکردهای کشور شناخته میشود؛ میسیسیپی با ۳۷٪ در صدر، پس از آن لوئیزیانا با ۳۲٪ و آلاباما با ۳۱٪ قرار دارند.

این سطوح بهمراتب بالاتر از متوسط ملی هستند و نشاندهنده فشارهای مالی بالا، از جمله درآمد میانهٔ کمتر و وابستگی بیشتر به بدهیهای چرخشی است. چند ایالت همسایه — آرکانزاس، اوکلاهما، تنسی و کارولینای جنوبی — نیز بیش از ۲۵٪ دارند.

| رتبه | ایالت | دیرکرد کارتاعتباری (سهماههٔ ۱‑۲، ۲۰۲۵) |

|---|---|---|

| ۱ | میسیسیپی | ۳۶.۶۹% |

| ۲ | لوئیزیانا | ۳۲.۱۱% |

| ۳ | آلاباما | ۳۰.۵۲% |

| ۴ | آرکانزاس | ۲۸.۱۱% |

| ۵ | کارولینای جنوبی | ۲۵.۴۹% |

| ۶ | اوکلاهما | ۲۵.۴۳% |

| ۷ | تگزاس | ۲۴.۷۷% |

| ۸ | تنسی | ۲۴.۶۲% |

| ۹ | کارولینای شمالی | ۲۴.۱۹% |

| ۱۰ | کنتاکی | ۲۴.۰۷% |

| ۱۱ | ایندیانا | ۲۳.۹۲% |

| ۱۲ | ویرجینیای غربی | ۲۳.۷۱% |

| ۱۳ | دلاور | ۲۲.۷۶% |

| ۱۴ | جورجیا | ۲۲.۴۰% |

ایالتهای میانهغربی و شمالشرقی ثابتتر میمانند

اکثریت ایالتهای میانهغرب و شمالشرق سهم دیرکرد بین ۱۵٪ تا ۲۱٪ را گزارش میدهند. این سطوح نشانگر بودجههای خانوار پایدارتر و پروفایلهای اعتباری قویتر است.

ایالتهایی مانند آیوا (۱۴٪) و مینهسوتا (۱۹٪) از پایینترین نرخهای دیرکرد برخوردارند که نشانگر مقاومت مالی بالاتر است.

ایالتهای غربی الگوهای ترکیبی نشان میدهند

ایالات غربی آمریکا تصویری ترکیبی نشان میدهند. کالیفرنیا، واشنگتن، یوتا و هاوایی همگی در حدود ۱۵٪، نزدیک به پایینترین سطوح، قرار دارند که نشانگر وضعیت مالی نسبتاً سالم مصرفکنندگان است، حتی با وجود هزینهٔ بالای زندگی.

در مقابل، ایالاتی مانند آریزونا و نوادا بهنزدیک ۱۹‑۲۰٪ در نرخ دیرکرد رسیدهاند.

اطلاعات بیشتر در برنامه Voronoi

اگر از پست امروز لذت بردید، «The United States of Unemployment» را در Voronoi، برنامهٔ جدید Visual Capitalist، ببینید.