شکلدادن زیرساختهای آسیا: عناصر خاکی نادر در ویتنام – فرصتها و چالشها

مقدمه

با افزایش تنشهای ژئوپولیتیکی پیرامون تولید و تأمین عناصر خاکی نادر (REEs)، ویتنام و شرکای بینالمللیاش فرصت استفاده از ذخایر خود را یافتهاند و میتوانند بهعنوان یکی از تأمینکنندگان جایگزین چین ظاهر شوند. بهروزرسانیهای اخیر قانونی و سیاستگذاری نشان میدهد که دولت نسبت به این چشمانداز جدی است. با این حال، موانع فناورانه و زیرساختی خاصی هنوز وجود دارد.

این وبلاگ سومین نوشته از سری «شکلدادن زیرساختهای آسیا» است که به بررسی تحولات قانونی شکلدادهگر زیرساختها در سراسر آسیا میپردازد. این بهروزرسانی جایگاه ویتنام در بازار جهانی عناصر خاکی نادر را بررسی میکند و فرصتها و چالشهای پیش روی شرکتهایی که قصد سرمایهگذاری در بخش نوظهور این عناصر در این کشور را دارند، مطرح مینماید.

پیشزمینه و ساختار صنعت

۱۷ عنصر خاکی نادر، که معمولاً بر پایه وزن اتمی به دو دسته «سبک»[۱] و «سنگین»[۲] تقسیم میشوند، اجزای اساسی در طیف وسیعی از فناوریهای نوین به شمار میآیند. بهویژه، این عناصر در تولید آهنرباهای دائمی به کار میروند که ورودیهای حیاتی برای ذخیرهسازی داده، انرژیهای تجدیدپذیر، حوزه پزشکی، خودروسازی و محصولات الکترونیکی مصرفی هستند.

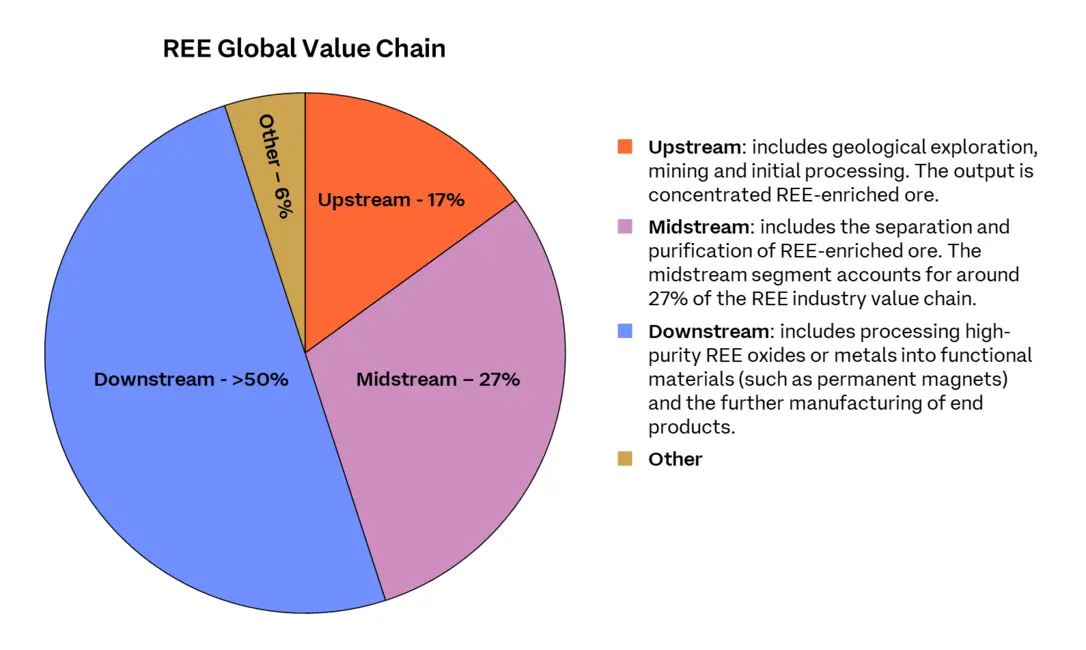

صنعت عناصر خاکی نادر بهصورت کلی به سه بخش تقسیم میشود:

منبع: گزارش تحقیقاتی صنعت عناصر خاکی نادر ویتنام ۲۰۲۵‑۲۳۴ (Research and Markets)

منبع: گزارش تحقیقاتی صنعت عناصر خاکی نادر ویتنام ۲۰۲۵‑۲۳۴ (Research and Markets)

اگرچه از نظر زمینشناسی نادر نیستند (ذخایر جهانی عناصر خاکی نادر بهنشان برآورد بیش از چهارصد برابر تولید سالانه فعلی است)، استخراج و فرآوری آنها از نظر فناوری پیچیده و از نظر محیطزیست چالشبرانگیز است.

در حال حاضر، چین در تمام زنجیره تأمین تسلط دارد؛ بهطوری که ۷۰٪ استخراج مواد معدنی اولیه عناصر خاکی نادر و حدود ۹۰٪ فرآوری میانی/پایانی را در اختیار دارد. ۹۴٪ آهنرباهای دائمی جهان در چین تولید میشوند. این تسلط چین حاصل سرمایهگذاری دولتی زودهنگام و مستمر، اعمال محدودیتهای صادراتی، هزینههای کار ارزان و اجرای نسبی قوانین محیطزیست است.

تنشهای تجاری و تنوعسازی زنجیره تأمین

تأمین جهانی عناصر خاکی نادر در امسال به نقطه کانونی مهمی تبدیل شده است؛ زیرا تنشهای پیرامون تأمین از چین، با تقاضای رو به رشد جهانی برای محصولات خاکی نادر ترکیب میشود.

در آوریل ۲۰۲۵، بهظاهر بهعنوان واکنش به تعرفههای تجاری پیشنهادی رئیسجمهور ترامپ، چین الزامات صدور مجوز برای صادرات هفت عنصر خاکی نادر و آهنرباها اعمال کرد و از شرکتهای آمریکایی و اروپایی خواست تا قبل از صادرات از چین، مجوزهای اضافی دریافت کنند. این نگرانی ناشی از احتمال تأخیرهای تولید که از سوی رهبران صنعت ابراز شد، یادآور واضحی بر تسلط چین بر زنجیره تأمین جهانی بود.

شش ماه پس از آن، در اکتبر، چین محدودیتهای صادرات خود را گسترش داد و از شرکتهای خارجی خواست تا برای محصولات زیر، مجوز صادرات دریافت کنند: (i) حاوی حتی مقادیر ریزیدار عناصر خاکی نادر منبع چین؛ (ii) تولیدشده با فناوری عناصر خاکی نادر چین؛ یا (iii) تولیدشده خارج از چین ولی شامل مواد یا فناوری منبع چین. این محدودیتها مشابه مقررات محصول مستقیم خارجی ایالات متحده بود که صدور محصولات مرتبط با نیمههادیهای حاوی فناوری یا مؤلفههای آمریکایی به چین را محدود میکند.

با وجود کاهش ظاهر تنش در نشست تجاری ایالات متحده‑چین در اواخر اکتبر، این رویدادها پرسش درباره تأمین عناصر خاکی نادر را بهشدت برای دولتها و کسبوکارهای جهان برجسته کردند. نتایج، تغییر قابلتوجهی در استراتژی ایالات متحده و اتحادیه اروپا برای کاهش ریسک از چین به همراه داشت. برای مثال:

- در اجلاس آسهآن در اکتبر ۲۰۲۵، ایالات متحده توافقنامههای همکاری با مالزی و تایلند برای ترویج تجارت و سرمایهگذاری در استخراج، فرآوری و تصفیه منابع معدنی حیاتی اعلام کرد.

- همچنین در اکتبر، سازندهای مستقر در ایالات متحده به نام Noveon Magnetics مشارکت خود را با شرکت Lynas Rare Earths استرالیا برای تأمین آهنرباهای دائمی حاوی عناصر خاکی نادر و توسعه زنجیره ارزش این عناصر در ایالات متحده اعلام کرد.

- در سپتامبر ۲۰۲۵، شرکت USA Rare Earth (USAR) خرید ۱۰۰ میلیون دلاری شرکت Less Common Metals (LCM)، یک سازنده بریتانیایی در حوزه فلزات و آلیاژهای عناصر خاکی نادر، را اعلام کرد. این خرید گامی کلیدی در استراتژی «از معدن تا آهنربا» USAR محسوب میشود.

- در ژوئیه ۲۰۲۵، وزارت دفاع ایالات متحده بهمنظور تبدیل به بزرگترین سهامدار در معدن Mountain Pass، کالیفرنیا (تنها معدن فعال عناصر خاکی نادر در ایالات متحده)، قراردادی امضا کرد که قیمتهای حداقلی برای خروجی نئودیم و پرزئودیوم این معدن تضمین میکند. این توافق شامل ایجاد یک تسهیلات جدید ایالات متحده برای افزایش ظرفیت پردازش میانی/بالادستی نیز میشود.

- در آوریل ۲۰۲۴، کمیسیون اتحادیه اروپا قانون مواد خام بحرانی را به تصویب رساند که هدف آن کاهش ریسک زنجیره تأمین عناصر خاکی نادر از طریق: (i) تقویت مشارکتهای استراتژیک با کشورهای غنی از منابع؛ (ii) ترویج توسعه ظرفیتهای داخلی استخراج و فرآوری؛ (iii) افزایش نرخهای بازیافت و توسعه فناوریهای جدید برای معادن حیاتی؛ و (iv) افزایش سرمایهگذاری در تحقیق و توسعه برای یافتن فناوریهای جایگزین برای این عناصر است.

عناصر خاکی نادر در ویتنام: فرصتها

مسئله عناصر خاکی نادر باید بهعنوان یک تحول ساختاری در زنجیرههای تأمین جهانی در نظر گرفته شود، نه به عنوان بحران کوتاهمدتی که باید حل شود. در این زمینه، ویتنام (که از طریق رویکرد «چین پلاس وان» در بخش تولید نشانگر چابکی استراتژیک خود بوده) بهخوبی موقعیت دارد تا با توجه به تمایل بازارهای جهانی به تنوعسازی از تسلط چین بر این عناصر، فرصتهای جدیدی را بهدست آورد.

ویتنام در حال حاضر ششمین جایگاه در جهان را از نظر کلی ذخایر عناصر خاکی نادر داراست؛ با حدود ۳٫۵ میلیون تن. اگرچه صنعت عناصر خاکی نادر در ویتنام هنوز در مراحل اولیه است، سیاستهای بلندپروازانه و چارچوبهای قانونی در حال توسعه، پتانسیل ویتنام را شناسایی کردهاند و نقشهراهی برای چشمانداز این عناصر در کشور فراهم آوردهاند. برای مثال:

- تصمیم نخستوزیر ۸۶۶/QD‑TTg 2023 (تصمیم ۸۶۶) برنامهای برای پیادهسازی اکتشاف، استخراج، فرآوری و استفاده از معادن راهاندازی کرد که گامهای ملموسی برای دستیابی به اهداف ویتنام جهت ایجاد صنعتی رقابتی در سطح جهانی برای عناصر خاکی نادر فراهم میسازد. این استراتژی اهداف کوتاهمدت و بلندمدت را برای اکتشاف، استخراج و فرآوری تشریح میکند:

- اکتشاف: تا سال ۲۰۳۰، ویتنام قصد دارد طرحهای اکتشافی در معادن باک نام سِ و نم نام سِ در لای چاو را تکمیل کند و همچنین اکتشافات، ارتقا و گسترش اضافی سایتهای موجود در لای چاو، لائو کای و ین بائی را انجام دهد. در دوره ۲۰۳۱‑۲۰۵۰، ویتنام در پی انجام اکتشافات اضافی در معادن دارای مجوز عناصر خاکی نادر و بررسی مکانهای استخراج جدید خواهد بود.

- استخراج: تا سال ۲۰۳۰، ویتنام قصد دارد جستجوی خود را برای فناوریها و بازارهای مرتبط با پردازش عمیق مواد معدنی خاکی نادر در معادن دارای مجوزی نظیر دانگ پائو (لای چاو) و یِن پُو (ین بائی) شتاب بخشد. این برنامه همچنین خروجی کل استخراج برای همه معادن را به حدود دو میلیون تن سنگ خام در سال ۲۰۳۰ مینگارد. در دوره ۲۰۳۲‑۲۰۵۰، ویتنام قصد دارد با حفظ پروژههای موجود، گسترش عملیات در معدن دانگ پائو و سرمایهگذاری در پروژههای استخراجی دیگر در لای چاو و لائو کای، خروجی کلی خود را افزایش دهد.

- فرآوری: تا سال ۲۰۳۰، ویتنام قصد دارد سرمایهگذاری در چندین مرکز جدید فرآوری عناصر خاکی نادر در لای چاو و لائو کای تکمیل کند تا توان پردازش ۲۰,۰۰۰‑۶۰,۰۰۰ تن سالانه عناصر خاکی نادر را داشته باشد. در دوره ۲۰۳۱‑۲۰۵۰، هدف ویتنام افزایش خروجی فرآوری این عناصر به ۴۰,۰۰۰‑۸۰,۰۰۰ تن در سال است.

- قانون شماره ۵۴/۲۰۲۴/QH15 در مورد زمینشناسی و منابع معدنی (قانون زمینشناسی و معادن ۲۰۲۴) در تاریخ ۲۹ نوامبر ۲۰۲۴ تصویب شد و از ۱ ژوئیه ۲۰۲۵ به اجرا درآمد. این قانون تغییرات اساسی نسبت به پیشینهٔ ۲۰۱۰ خود اعمال کرد، از جمله طبقهبندی منابع معدنی به چهار گروه تعریفشده و تعیین مسئولیتهای دولت در زمینهٔ اکتشاف و استخراج زمینشناسی.

- پیشنویس اصلاحیهای برای قانون زمینشناسی و معادن ۲۰۲۴ که قرار است در سال ۲۰۲۶ به اجرا درآید، ماهیت حیاتی عناصر خاکی نادر را به رسمیت میشناسد و چارچوبی جداگانه برای مدیریت آنها پیشنهاد میکند. بهویژه:

- دولت تصریح میکند که عناصر خاکی نادر «یک کالای ویژه هستند که تأثیر شگرفی بر دفاع ملی، امنیت و دیپلماسی در سطح جهان دارند». هدف دولت، «ایجاد راندمانپذیری برای توسعه صنعت استخراج، فرآوری و استفاده از معادن خاکی نادر بهصورت همزمان» است و اشاره دارد که «این امر مزایای عملی برای کشور در شرایط کمبود فعلی منابع خاکی نادر در جهان بههمراه دارد.»[۴]

- بهویژه، دولت باید همکاری بینالمللی را در زمینهٔ پژوهش و توسعه فناوریهای استخراج، انتخاب، جداسازی و پردازش عمیق عناصر خاکی نادر برای ارتقای صنعت داخلی این عناصر تشویق کند.[۵]

- پیشنویس اصلاحیه صراحتاً بیان میکند که عناصر خاکی نادر «نباید بهصورت خام صادر شوند»، که بر تمرکز دولت بر بهبود توانمندیهای فرآوری کشور تأکید میکند.[۶]

در حالی که چارچوب جداگانهٔ عناصر خاکی نادر در این مرحله همچنان در سطح کلی باقی مانده است (احتمالاً دستورات اجرایی دقیق پس از این پیشنویس صادر خواهد شد)، چشمانداز ویتنام برای آیندهٔ این صنعت همانطور که در بالا بیان شد، پتانسیل قابلتوجهی برای همکاریهای بینالمللی فراهم میآورد.

در واقع، ویتنام پیشاپیش از سوی چندین سرمایهگذار خارجی علاقهمندی به حوزهٔ عناصر خاکی نادر دریافت کرده است، از جمله:

- شرکتهای Blackstone Minerals و Australian Strategic Materials، دو شرکت معدنکاری استرالیایی، تفاهمنامهای با شرکت سهامی خاص عناصر خاکی نادر ویتنام (VTRE) امضا کردند تا همکاری در شناسایی، ارزیابی و تأمین فرصتهای استخراج عناصر خاکی نادر در ویتنام را تسهیل کنند.

- شرکت LS Eco Energy، زیرمجموعهای از شرکت کابل و انرژی کرهجنوبی LS Cable & System، اعلام کرد که بهدنبال ایجاد زنجیره ارزش عناصر خاکی نادر در ویتنام است.

- شرکت Posco International، یک شرکت کرهجنوبی، علاقهاش را به انجام سرمایهگذاریهای بیشتر در ویتنام، از جمله در حوزهٔ فرآوری عناصر خاکی نادر، نشان داده است.

- شرکت Trident Global Holdings، یک شرکت سرمایهگذاری کرهجنوبی متخصص در توسعه منابع، و Zoetic Global، یک تأمینکنندهٔ فناوری ایالات متحده، برنامهای برای تأسیس یک مشارکت مشترک به منظور توسعهٔ مشترک معادن ویژه عناصر خاکی نادر در ویتنام اعلام کردند.

یک پروژه که توجه ویژهای را به خود جلب کرده است، معدن دانگ پائو است که در نهایت تحت کنترل گروه معدنکاری دولتی Vinacomin قرار دارد. این معدن پس از چندین سال ساکن بودن، اکنون Vinacomin گزارش شده است که دوباره بهدنبال جذب شرکای استراتژیک بینالمللی است. با توجه به مسیر مقرراتی کنونی ویتنام، انتظار میرود فرصتهای مشابه بیشتری با تکمیل و اجرایی شدن چارچوب عناصر خاکی نادر توسط دولت ظاهر شوند.

عناصر خاکی نادر در ویتنام: چالشها

با وجود سیاستهای پیشرو، ذخایر فراوان عناصر خاکی نادر و علاقهمندی بالا از سوی سرمایهگذاران، ویتنام با چالشهای متعددی برای رسیدن به اهداف خود در این زمینه روبهروست.

ویتنام تمایلات خود را برای بهبود توانمندیهای فرآوری و ارتقای زنجیره ارزش عناصر خاکی نادر نشان داده است. ولی در حالی که تصمیم ۸۶۶ اهداف پردازش بلندپروازانهای تعیین کرده، الزامات مالی، فنی، زیستمحیطی و عملیاتی برای دستیابی به این اهداف بسیار عظیم هستند. ذینفعان باید هم پیشدستان باشند و هم صبور.

چالش دیگر برای صنعت عناصر خاکی نادر ویتنام، اتهامات فساد اخیر علیه کارکنان دو شرکت معدنکاری ویتنامی است. بازداشتهای همراه به توقف برنامههای دولتی برای مزایدت امتیازهای جدید استخراج عناصر خاکی نادر منجر شد و ابر عدم اطمینی را بر این صنعت انداخته که رفع آن ممکن است زمان ببرد.

نتیجهگیری

ویتنام در تقاطع استراتژیکی از زنجیره تأمین جهانی عناصر خاکی نادر قرار دارد؛ هم از لحاظ منابع فراوان و هم از لحاظ عزم سیاسی قدرتمند. با حمایت سیاستگذاری هماهنگ و مشارکتهای بینالمللی مناسب، ویتنام میتواند فراتر از استخراج رفته و بهعنوان یک قطب پردازش ارزشافزوده بالا تبدیل شود و صنعتی رقابتی و سودآور در زمینهٔ عناصر خاکی نادر بنا نهید.

[۱] شامل سروز، لانتان، پراسئودیوم، نئودیم، پرومتیم، یورپیوم، گادولینیم و ساماریوم.

[۲] شامل دیسپروسیوم، تربیوم، هولمیوم، اربیوم، تولیم، ایتربیوم، یتریوم و لوتسیوم.

[۳] تخمینهای تاریخی پیشین میزان ذخایر عناصر خاکی نادر ویتنام را ۲۲ میلیون تن، دومین مقدار پس از چین، برآورد کردند، اما این عدد توسط سرویس زمینشناسی ایالات متحده در مارس ۲۰۲۵ اصلاح شد.

[۴] ص. ۱۰ از بیانیهٔ پیشنویس قانون اصلاح و تکمیل چندین ماده از قانون زمینشناسی و معادن.

[۵] مادهٔ ۸۵‑الف.۳ از پیشنویس قانون اصلاح و تکمیل چندین ماده از قانون زمینشناسی و معادن.

[۶] مادهٔ ۸۵‑الف.۳ از پیشنویس قانون اصلاح و تکمیل چندین ماده از قانون زمینشناسی و معادن.