چشمانداز بازار سهام در نوامبر ۲۰۲۵: فرصتهای سرمایهگذاری از نگاه ما

یکسوم از افزایش ارزشگذاریهای سال جاری، در ماه اکتبر رخ داد.

چشمانداز بازار سهام نوامبر ۲۰۲۵: نکات کلیدی

- افزایش شدید ارزشگذاریها در اکتبر، ارزش بازار را به تخفیفی جزئی رساند.

- بزرگها بزرگتر میشوند و تمرکز بازار بیش از پیش افزایش مییابد.

- پویایی سبک و بخشها: صرف ریسک سهام رشدی کاهش مییابد و سهام شرکتهای کوچک جذاب میشوند.

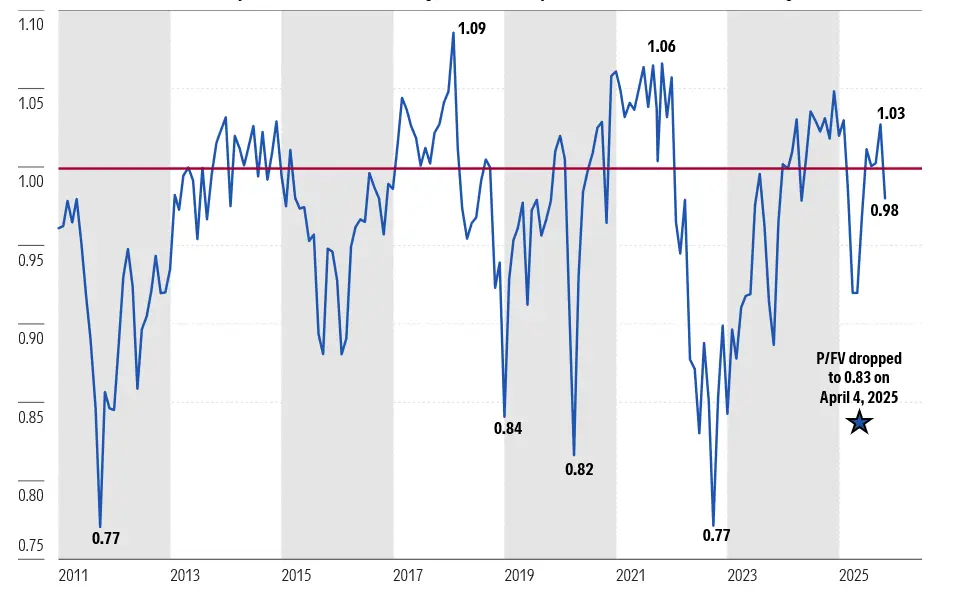

تا تاریخ ۳۱ اکتبر ۲۰۲۵، بازار سهام ایالات متحده با تخفیف ۲ درصدی نسبت به ارزش منصفانهی ترکیبی بیش از ۷۰۰ سهم تحت پوشش ما که در بورسهای آمریکا معامله میشوند، دادوستد میشد. در حالی که شاخص بازار ایالات متحده مورنینگاستار (Morningstar US Market Index) در ماه اکتبر رشد قابل توجه ۲.۲۱ درصدی را تجربه کرد، ارزش بازار ترکیبی سهام تحت پوشش ما حتی سریعتر از آن افزایش یافت. در واقع، کل ارزش بازار سهام مورد تحلیل ما ۴.۲ تریلیون دلار افزایش یافت که معادل بیش از ۵ درصد ارزش کل سهام تحت پوشش ما است. در ماه اکتبر، ما ارزش منصفانه بیش از ۲۰ درصد از سهام تحت پوشش خود را افزایش دادیم که این تعداد با نسبت ۳ به ۱ از تعداد کاهشها پیشی گرفت.

از ابتدای سال تا به امروز، خالص افزایش ارزشگذاریهای ما به ۱۲.۴ تریلیون دلار رسیده که نشاندهنده رشد تقریباً ۱۷ درصدی در کل ارزش بازار سهام تحت پوشش ما است.

نسبت قیمت به ارزش منصفانه سهام تحت پوشش مورنینگاستار در پایان هر ماه

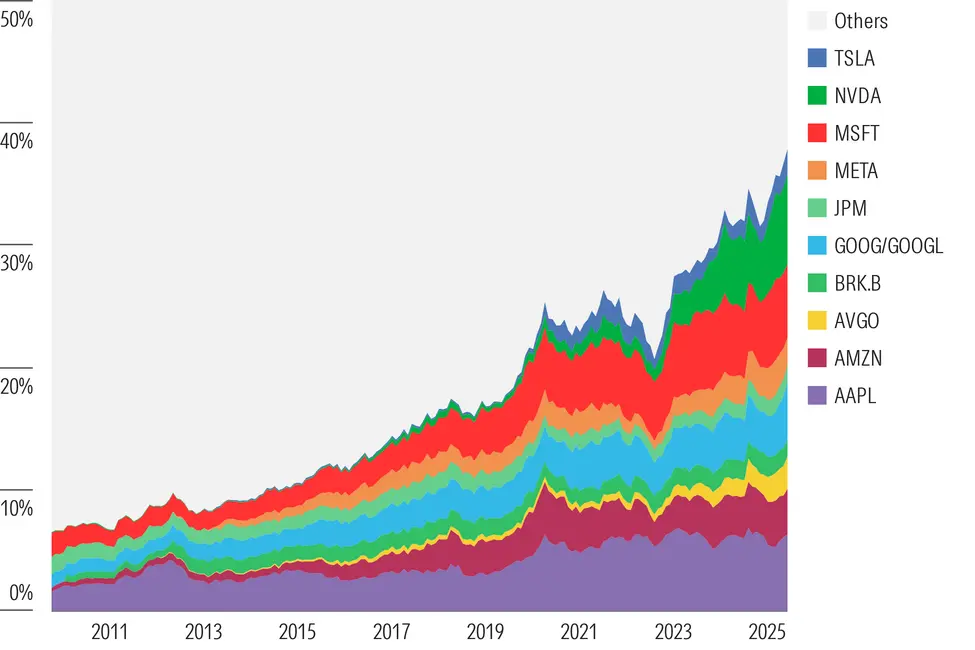

بزرگها بزرگتر میشوند و تمرکز بازار بیش از پیش افزایش مییابد

بازار سهام ایالات متحده همچنان متمرکزتر میشود، زیرا ارزش بزرگترین شرکتهای غولپیکر، سهم فزایندهای از کل بازار را به خود اختصاص میدهد. نهتنها بازار به طور فزایندهای در چند سهم محدود متمرکز شده، بلکه هشت مورد از ۱۰ شرکت بزرگ از نظر ارزش بازار، مستقیماً با رونق گستردهی ایجاد زیرساختهای هوش مصنوعی مرتبط هستند.

وزن ۱۰ سهم برتر در شاخص بازار ایالات متحده مورنینگاستار

در حالی که تعداد افزایش ارزشگذاریها در ماه اکتبر بسیار بیشتر از کاهشها بود، تنها شش شرکت عمدهی این افزایش ارزش را به خود اختصاص دادند. ما در ماه اکتبر دو بار ارزش منصفانه آلفابت (GOOGL) را افزایش دادیم؛ بار اول پس از اعلام همکاری جدید با شرکت Anthropic و بار دوم به دنبال گزارش درآمدی قویتر از حد انتظار. مجموع این افزایش، ارزش بازار شرکت را ۱.۲ تریلیون دلار بالا برد. برای درک بهتر این مقیاس، این رقم از کل ارزش بازار شرکت برکشایر هاتاوی (BRK.B) به مدیریت وارن بافت که دهمین شرکت بزرگ بازار است، بیشتر است.

ما ارزشگذاری خود از انویدیا (NVDA) را ۸۰۰ میلیارد دلار افزایش دادیم، پس از آنکه جنسن هوانگ، مدیرعامل شرکت، اعلام کرد که انتظار فروش تجمعی ۵۰۰ میلیارد دلاری در سالهای تقویمی ۲۰۲۵ و ۲۰۲۶ را دارند. این موضوع ما را بر آن داشت تا مفروضات درآمدی خود را بازنگری کنیم. برای مقایسه، این افزایش معادل ارزش بازار شرکت والمارت (WMT) است.

پس از انتشار گزارش درآمدی اپل (AAPL)، ما ارزشگذاری این شرکت را ۴۴۰ میلیارد دلار افزایش دادیم که با ارزش بازار جانسون اند جانسون (JNJ) برابری میکند. در ادامه، ارزش برادکام (AVGO) را نزدیک به ۲۰۰ میلیارد دلار و تسلا (TSLA) را ۱۶۷ میلیارد دلار افزایش دادیم. این افزایشها معادل ارزش بازار هوم دیپو (HD) است.

مجموع افزایش ارزشگذاری تنها این شش شرکت به ۳.۱ تریلیون دلار میرسد. برای درک بهتر، این مبلغ معادل ارزش ۳۱ شرکت است که هر کدام ۱۰۰ میلیارد دلار ارزش بازار دارند. جالب است بدانید که در کل تنها حدود ۱۴۰ شرکت با ارزش بازار ۱۰۰ میلیارد دلار یا بیشتر وجود دارد.

بازار سهام آمریکا با تخفیفی جزئی معامله میشود

شاخص سهام رشدی مورنینگاستار (Morningstar US Growth Index) در ماه اکتبر ۱.۴۲ درصد افزایش یافت. با این حال، نسبت قیمت به ارزش منصفانه ما برای دسته سهام رشدی از ۱۲ درصد اضافه ارزش در پایان سپتامبر به تنها ۳ درصد در پایان اکتبر کاهش یافت. دلیل این امر آن است که افزایش ارزشگذاریهای ما برای سهام رشدی بسیار بیشتر از رشد خود شاخص بود. اگرچه سهام رشدی همچنان با کمی اضافه ارزش معامله میشوند، ما همچنان تعدادی سهم رشدی جذاب و کمتر از ارزش واقعی مانند اوراکل (ORCL) و ورکدی (WDAY) را شناسایی کردهایم. سهام ارزشی همچنان از نظر ارزشگذاری جذابترین گزینه هستند، هرچند پس از افزایش ارزشگذاریهای ما در سهام رشدی، جذابیت نسبی آنها کمتر شده است. ارزشگذاری سهام هسته (Core) نیز ترکیبی از ارزشگذاریهای سهام ارزشی و رشدی است.

با جهش سهام غولپیکر حوزه هوش مصنوعی در اکتبر، شاخص شرکتهای بزرگ مورنینگاستار (Morningstar Large Cap Index) ۳.۰۹ درصد رشد کرد. با این حال، نسبت قیمت به ارزش منصفانه ما از ۴ درصد اضافه ارزش در پایان سپتامبر به ۲ درصد تخفیف در پایان اکتبر رسید. دلیل آن این بود که افزایش ارزشگذاریهای ما در سهام شرکتهای بزرگ بسیار بیشتر از رشد شاخص بود. هم از نظر ارزش مطلق و هم نسبی، سهام شرکتهای کوچک همچنان بسیار جذاب هستند و با ۱۶ درصد تخفیف نسبت به ارزش منصفانه تخمینی ما معامله میشوند.

نسبت قیمت به ارزش منصفانه بر اساس استایل باکس مورنینگاستار

فراتر از زیرساختها: تغییر قریبالوقوع در استراتژی سرمایهگذاری هوش مصنوعی

در این فصل گزارشدهی درآمدها نیز، همهچیز حول محور رقابت تسلیحاتی هوش مصنوعی و رونق ساختوساز برای توسعه هرچه سریعتر تأسیسات و پلتفرمهای جدید بود.

رشد هزینههای سرمایهای همچنان در حال شتاب گرفتن است و نه تنها به صورت اسمی، بلکه به عنوان درصدی از درآمدهای شرکتها نیز در حال افزایش است. در این رقابت برای کسب مزیت پیشگام بودن، ما شاهد هستیم که همین شرکتها برای تأمین مالی این پروژههای عظیم، به بازارهای اوراق قرضه عمومی روی آورده و دهها میلیارد دلار سرمایه جذب میکنند.

در حالی که نتایج درآمدی برای هر شرکت منحصر به فرد است، به طور کلی مشاهده کردهایم که هر شرکتی که به رونق زیرساختهای هوش مصنوعی مرتبط است، نرخهای رشد بسیار بالایی را به ثبت رسانده است. سریعترین نرخهای رشد در بخشهای فناوری، ارتباطات و خدمات عمومی رخ داده است. با این حال، برای شرکتهایی که به هوش مصنوعی وابسته نیستند، شاهد رکود در بسیاری از بخشها مانند انرژی، کالاهای مصرفی و املاک و مستغلات بودهایم.

اگرچه تمرکز بازارها تا پایان امسال احتمالاً بر این خواهد بود که چه کسی میتواند بیشترین و سریعترین زیرساخت را ایجاد کند، اما ما پیشبینی میکنیم که این تمرکز در سال ۲۰۲۶ تغییر خواهد کرد. انتظار داریم سال آینده، سرمایهگذاران توجه خود را به شناسایی شرکتهایی معطوف کنند که قادرند از هوش مصنوعی برای بهبود محصولات و خدمات خود و در نتیجه افزایش درآمد استفاده کنند. علاوه بر این، سرمایهگذاران به دنبال شرکتهایی خواهند بود که بتوانند هوش مصنوعی را در فرآیندهای تجاری خود ادغام کرده و از این طریق کارایی را افزایش داده و حاشیه سود عملیاتی را بالا ببرند.

در میانمدت، سرمایهگذاران باید با این چالش نیز روبرو شوند که ارزیابی کنند چه میزان ظرفیت محاسباتی جدید در پنج سال آینده به بازار عرضه خواهد شد و در چه نقطهای این ظرفیت از تقاضا پیشی خواهد گرفت. برای درک کامل ارزش اقتصادی بلندمدت هوش مصنوعی، بازار باید درک بهتری از موارد استفاده استنتاجی (inference) در مقابل موارد استفاده آموزشی (training) فعلی پیدا کند. در نهایت، سرمایهگذاران میخواهند ارزش اقتصادی، مسیر سودآوری و نرخ بازدهی را که از این حجم عظیم هزینههای سرمایهای حاصل میشود، مشاهده کنند.

بخشهای با ارزشگذاری کمتر از واقع

ارتباطات

بخش ارتباطات بار دیگر جایگاه خود را به عنوان بخشی با کمترین ارزشگذاری پس گرفت. پس از افزایش ارزشگذاری ما برای آلفابت، این سهم اکنون با حدود ۲۰ درصد تخفیف نسبت به ارزش منصفانه معامله میشود. متا پلتفرمز (META) پس از گزارش درآمدی دچار افت قیمت شد و اکنون با ۲۵ درصد تخفیف معامله میشود. این دو سهم بیش از ۷۰ درصد از ارزش بازار این بخش را تشکیل میدهند و به همین دلیل، تغییرات در ارزشگذاری آنها به طور نامتناسبی بر ارزشگذاری کل بخش تأثیر میگذارد.

املاک و مستغلات

بخش املاک و مستغلات همچنان به طور قابل توجهی کمتر از ارزش واقعی خود قیمتگذاری شده است. کاهش نرخهای بهره کوتاهمدت توسط فدرال رزرو و روند نزولی نرخهای بهره بلندمدت، باید نیروی محرکهای برای افزایش ارزشگذاریها فراهم کند. ما همچنان املاک با ویژگیهای تدافعی را ترجیح میدهیم و از فضای اداری شهری دوری میکنیم.

انرژی

از نظر بنیادی، ما معتقدیم که سهام شرکتهای نفتی کمتر از ارزش واقعی خود قیمتگذاری شدهاند. در مدلهای ارزشگذاری خود، ما از قیمت آتی بازار نفت برای دو سال آینده و سپس از پیشبینی قیمت میاندورهای ۶۰ دلار برای هر بشکه نفت خام وست تگزاس اینترمدیت (WTI) استفاده میکنیم. علاوه بر این، معتقدیم که شرکتهای نفتی میتوانند به عنوان یک پوشش ریسک طبیعی در سبد سرمایهگذاران عمل کنند، در صورتی که تورم دوباره بازگردد یا ریسکهای ژئوپلیتیکی قیمت نفت را بالاتر ببرند.

بخشهای با ارزشگذاری بیشتر از واقع

خدمات عمومی (Utilities)

بخش خدمات عمومی به طور کلی بیش از حد ارزشگذاری شده و فرصتهای کمی با ارزشگذاری پایین ارائه میدهد. اگرچه ما افزایش تقاضا برای برق را به دلیل نیاز چندین برابری محاسبات هوش مصنوعی نسبت به محاسبات سنتی در پیشبینیهای مالی خود لحاظ کردهایم، اما معتقدیم که بازار در تخمین رشد بلندمدت بیش از حد خوشبین است.

کالاهای مصرفی تدافعی

بخش کالاهای مصرفی تدافعی همچنان یکی از بخشهایی است که بیش از حد ارزشگذاری شده، هرچند ارزشگذاری این بخش به دلیل دو شرکت کاستکو (COST) و والمارت (Walmart) که رتبه یک ستاره دارند، به سمت بالا منحرف شده است. این دو سهم در حال حاضر به ترتیب با نسبت قیمت به درآمد بیش از ۵۰ و ۴۰ معامله میشوند! این ارقام حتی از بسیاری از سهام رشدی حوزه هوش مصنوعی که ما پوشش میدهیم نیز بالاتر است. با حذف این دو سهم، بقیه بخش با تخفیف جذاب ۱۱ درصدی نسبت به ارزش منصفانه معامله میشود. ما سهام شرکتهای تولیدکننده مواد غذایی بستهبندی شده را به ویژه جذاب میدانیم.

خدمات مالی

بر اساس ارزشگذاریهای ما، این بخش به طور کلی بیش از حد ارزشگذاری شده است. در حالی که بانکها از کاهش نرخ بهره فدرال رزرو سود خواهند برد و هزینههای استقراض کوتاهمدت پایینتر، درآمد خالص بهره را افزایش خواهد داد، ما معتقدیم که بازار در تخمین رشد درآمد بلندمدت بیش از حد خوشبین است. علاوه بر این، عملکرد اقتصادی بهتر از حد انتظار، نرخهای نکول و زیان وامها را نسبتاً پایین نگه داشته است؛ ما انتظار داریم با کند شدن اقتصاد، این نرخها به سطوح نرمال تاریخی خود بازگردند. شرکتهای بیمه در چند سال گذشته توانستهاند حق بیمههای بالایی را اعمال کنند، اما ما فکر میکنیم این روند به پایان خود نزدیک میشود و افزایش حق بیمهها کاهش خواهد یافت.

صنایع

با توجه به اینکه انتظار داریم نرخ رشد اقتصادی در طول سال ۲۰۲۵ به تدریج کاهش یابد، ما در سرمایهگذاری در بخش صنایع بسیار محتاط خواهیم بود و برای محافظت در برابر کاهش درآمد در کوتاهمدت، به حاشیه ایمنی قابل توجهی نیاز داریم.

نسبت قیمت به ارزش منصفانه مورنینگاستار بر اساس بخشهای مختلف بازار

نویسنده یا نویسندگان این مقاله در هیچ یک از اوراق بهادار ذکر شده سهامی ندارند. با سیاستهای تحریریه مورنینگاستار آشنا شوید.