پایان یک دهه نوسانات تجارت الکترونیک

پیشبینیهای گسترده درباره اختلال در فروشهای تعطیلات ایالات متحده بهدلیل تشدید تعرفهها بیاساس بود. بر اساس آمار Adobe Analytics، هزینههای آنلاین در دوشنبهسایبر به ۱۴.۲۵ میلیارد دلار رسید که نسبت به سال گذشته ۷.۱٪ افزایش داشته است، در حالی که در جمعهسیاه به ۱۱.۸ میلیارد دلار رسید و ۹.۱٪ رشد داشت. Adobe پیشبینی میکند که کل فصل تعطیلات ۲۰۲۵ به ۲۵۳.۴ میلیارد دلار برسد که ۵.۳٪ رشد خواهد داشت. با وجود سطوح بیسابقهٔ تعرفهها – درآمد گمرک در سال مالی ۲۰۲۵ تقریباً ۱۲۰ میلیارد دلار افزایش یافت – الگوهای هزینهکرد مصرفکنندگان بهطور شگفتانگیزی ثابت ماند. در حالی که “کلاهبرداری گسترده گمرکی” ممکن است بخشی از تأثیرات تعرفهها را کاهش داده باشد، این ثبات چیزی بنیادینتر را نشان میدهد: تجارت الکترونیک فراتر از شوکهای خارجی بالغ شده است.

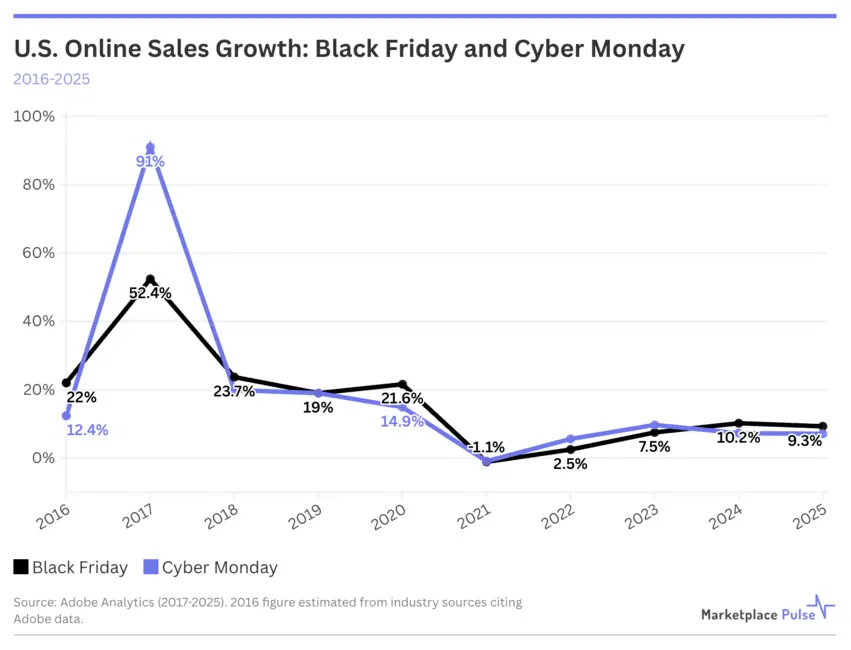

دههٔ گذشته داستان سه نقطهٔ تحول دراماتیک و سپس عادیسازی مداوم را نقل میکند. در سال ۲۰۱۷، فروش آنلاین جمعهسیاه بهطور چشمگیری ۵۰.۶٪ افزایش یافت و به ۵٫۰۳ میلیارد دلار رسید، در حالی که فروش دوشنبهسایبر ۹۱٪ رشد کرد و به ۶٫۵۹ میلیارد دلار رسید؛ این پیشرفت تجارت موبایلی بود که رفتار خرید را بهطور اساسی دگرگون کرد. پاندمی سال ۲۰۲۰ فروش جمعهسیاه را به ۹٫۰ میلیارد دلار (+۲۱.۶٪) و فروش دوشنبهسایبر را به ۱۰٫۸ میلیارد دلار (+۱۴.۹٪) ارتقا داد و سالها از پیشبینی پذیرش دیجیتال را در چند ماه فشرده کرد. سپس بحران زنجیرهٔ تأمین در سال ۲۰۲۱ رخ داد که تنها افتهای سالانه در کل مجموعه داده را بهوجود آورد: فروش جمعهسیاه ۱.۱٪ کاهش یافت و فروش دوشنبهسایبر ۰.۹٪ افت داشت.

پس از آن، بنیانگذاری یک سطح جدید رخ داد. از سال ۲۰۲۲ تا ۲۰۲۵، رشد سالانه بهطور مداوم بین ۵‑۱۰٪ بوده است، که کاهش چشمگیری نسبت به نرخهای ۱۵‑۲۰٪+ که سالهای ۲۰۱۷‑۲۰۲۰ را تعریف میکردند، نشان میدهد، اما الگویی پایدار است که در طول تورم، تشدید تعرفهها و تنظیمات مداوم زنجیرهٔ تأمین ادامه داشته است. فصل تعطیلات ۲۰۲۵ تأیید میکند که این نشانگر بلوغ ساختاری است نه یک سطح موقت.

دادهها نشان میدهند تعادل به چه شکل در عمل ظاهر میشود. رشد جمعهسیاه برای دومین سال متوالی از دوشنبهسایبر پیشی گرفت، زیرا این رویداد سنتی فیزیکی همچنان بخشی از هزینههای آنلاین را جذب میکند. تقویم تبلیغاتی بهتدریج تکهتکه میشود؛ خردهفروشان “جمعه جعلی”ها را در هفتهٔ پیش از روز شکرگزاری به کار میگیرند و فعالیت تبلیغاتی اکنون تمام ماه را در بر میگیرد. استفاده از موبایل ۶۱.۶٪ از تراکنشها را در روز شکرگزاری و ۵۷.۵٪ در دوشنبهسایبر تشکیل میدهد، که تکمیلکنندهٔ انتقال کانال است که از سال ۲۰۱۷ آغاز شد. مهمترین نکته این است که تجارت الکترونیک به اوج نفوذ خود در دوران کووید، که ۱۶.۳٪ از خردهفروشیها را شامل میشد، بازگشته است؛ این بازگشت بر پایهٔ پذیرش واقعی و مبتنی بر انتخاب است نه بهدلیل ضرورت ناشی از بحران.

بر خلاف سالهای پیشین که عوامل منفردی مانند پیشرفتهای موبایل، قرنطینههای پاندمی و فروپاشیهای زنجیرهٔ تأمین، باعث تغییر میشدند، سال ۲۰۲۵ بدون وجود عامل مخرب تعریفشدهای ادامه یافت. تعرفهها آشوبی در سمت فروشندگان ایجاد کردند اما رفتار مصرفکنندگان را تغییر ندادند. تورم ادامه یافت اما هزینهکرد را سرکوب نکرد. تقویم تبلیغاتی همچنان تکهتکه میشد، اما حجم کلی بهصورت پیشبینیشده رشد کرد. این عدم وجود درام خود داستان است.

تجارت الکترونیک به تعادل رسیده است. مگر اینکه تعطیلی سراسری دیگری رخ دهد، رشد سالانهٔ ۵‑۸٪ نمایانگر حالت عادی جدید است: گسترش پایدار که توسط پذیرش تدریجی موبایل و تغییر تدریجی کانالهای خردهفروشی هدایت میشود نه توسط تحول ساختاری. سالها صنعت هر نوسان و سقوط را بهعنوان حالت عادی جدید تفسیر میکرد. پیشرفت موبایل در ۲۰۱۷، رونق پاندمی در ۲۰۲۰، بحران زنجیرهٔ تأمین در ۲۰۲۱، و تشدید تعرفهها در ۲۰۲۵ همگی بهعنوان لحظات تعیینکننده بهنظر میرسیدند، اما بهتدریج تبدیل به شوکهای خارجی شدهاند که صرفاً سر و صدا تولید میکنند نه تغییرات ساختاری. دههٔ نوسان به پایان رسیده است. این همان شکل رشد پایدار در تجارت الکترونیک است.