«پتانسیل بلندمدت هنوز به اندازه کافی ارزیابی نشده است»، میگوید تحلیلگر برتر دربارهٔ سهام AMD

مارتی شتربل

احساسات در والاستریت به سرعت تغییر میکند، امری که سرمایهگذاران Advanced Micro Devices (NASDAQ:AMD) به خوبی میدانند. تنها چند ماه پیش، این شرکت بهعنوان احتمالاً بازندهای در زمینه هوش مصنوعی تلقی میشد و بهنظر میرسید توانایی تصاحب سهم بازار از Nvidia در ردهچپهای هوش مصنوعی را ندارد. اما این روایت دیگر صادق نیست.

آشنایی با تحلیلگر هوش مصنوعی ETF

- کشف کنید که تحلیلگر AI ETF TipRanks چگونه میتواند به شما در اتخاذ تصمیمات سرمایهگذاری هوشمندانهتر کمک کند

- ETFهای مورد علاقه کاربران TipRanks را بررسی کنید و ببینید چه بینشهایی توسط ETF AI Analyst دربارهٔ ETFهای پیگیریشدهٔ شما آشکار شد.

معاملههای بزرگ اخیر موقعیت غول نیمهرسانا را تقویت کردهاند و بهنظر میرسد پس از Analyst Day که در روز سهشنبه برگزار شد، شرکت توانسته است اعتماد سرمایهگذاران را بیشتر مستحکم کند.

این اولین رویداد از این نوع در طی سه سال بود که AMD با تأکید بر این که تقاضای فزاینده هوش مصنوعی شرکت را وادار به دو برابر کردن برآورد TAM (بازار قابل هدف) مراکز دادهاش کرده است، این موضوع را مطرح کرد. این شرکت همچنین اهداف جاهطلبانهای را برای رشد کل درآمد و درآمد بخشها، انتظارات بالاتر از سهم بازار و چشمانداز مالی قوی در طولانیمدت که شامل افزایش قابلتوجه حاشیه سود و پیشبینی سود هر سهم (EPS) بالای ۲۰ دلار میشود – که پیش از برآوردهای قبلی بازار بهطور قابلتوجهی پیشی میگیرد، اعلام کرد.

سهامها در جلسهی بعدی ۹٪ ارتقا یافتند، حرکتی که برای کودی آکری، تحلیلگر Benchmark و یکی از برترین ۱٪ تحلیلگران در والاستریت، منطقی بهنظر میرسد. او گفت: «ما بر این باوریم که واکنش بازار نشاندهندهٔ استفاده روزافزون شرکت از بازار بهسرعت گسترشیافتهٔ مراکز داده هوش مصنوعی، چه در پرتفوی پردازندههای سرور سنتیاش و چه در GPUهای هوش مصنوعی که بهطور فزایندهای رقابتی میشوند، است؛ که با تعداد قابلتوجهی از اعلانهای شراکت برجسته اخیر که به استفاده از GPUهای AMD و برنامهریزی برای پلتفرم سرور مقیاسپذیر ۲۰۲۶ (rack scale server) متعهد هستند، مشخص میشود»، این تحلیلگر پنج ستاره توضیح داد.

آکری بر این باور است که نقشه راه AMD با سرعت قابلتوجهی پیش میرود، که با پایه مشتریان رو به رشد که به طور «پرشتاب» حجمهای بیشتری از منابع محاسباتی با عملکرد بالا برای هر دو زمینهٔ آموزش و کارهای استنتاجی «بهسرعت در حال گسترش» نیاز دارند، پشتیبانی میشود. این مشتریان به دنبال جایگزینهایی برای معماری مسلط، اما بسته و اختصاصی Nvidia هستند، بهویژه زمانی که Nvidia در تأمین کامل تقاضای رو به افزایش بازار دچار مشکل است. شواهدی از تقویت موقعیت رقابتی AMD شامل معاملات اخیر با OpenAI بهمنظور ۶ گیگاوات ظرفیت، Oracle برای ۵۰٬۰۰۰ دستگاه MI450، Meta که بههمراه Helios همتعریف شد، دو ابرکامپیوتر جدید برای وزارت انرژی ایالات متحده، چندین پروژه AI حاکمیتی و مشارکتهای متعدد با پیشروان هایپر اسکیلر که بسیاری از آنها برنامهریزی کردهاند که از نیمهٔ دوم سال آینده بهصورت گسترده مستقر شوند، میباشد.

با اینحال، حتی با درنظر گرفتن رشد پس از رویداد، آکری معتقد نیست که قیمت سهام تمام پتانسیل بلندمدت شرکت را بهعنوان رقیب معتبر هوش مصنوعی برای پیشتاز بازار، Nvidia، نشان میدهد. با اینکه TAM سیلیکونی مراکز داده شرکت اکنون تا پایان دهه بهارزش یک تریلیون دلار پیشبینی میشود — که دو برابر تخمین قبلی ۵۰۰ میلیارد دلاری است — این تحلیلگر بر این باور است که AMD هنوز در «مراحل بسیار اولیه» بهرهبرداری از نتایج سالها سرمایهگذاری و توسعه قرار دارد، بههمراه رشد سریع بارهای کاری استنتاجی و آموزشی هوش مصنوعی. آکری معتقد است موقعیت فعلی AMD در حوزه AI نسبت به Nvidia، شباهت زیادی به رقابت گذشتهاش با Intel دارد، که بهتدریج و بهصورت منظم با طراحیهای رقابتیتر و نقشهراه توسعهای همچون AMD، سلب تسلط Intel را به دست آورد. «در حالی که انتظار نداریم Nvidia همان اشتباهات فناوری رقابتی Intel را تکرار کند، اما ما بر این باوریم که مشتریان صنعت AI حتی مشتاقتر از مشتریان صنعت محاسبات چند سال پیش برای یافتن یک منبع تأمین جایگزین قابلاعتماد هستند»، آکری در این باره گفت.

در خاتمه، آکری همچنان رتبه خرید (Buy) را برای سهام AMD حفظ کرده و هدف قیمتی ۳۲۵ دلاری او نشان میدهد که انتظار رشد ۲۸٫۵٪ در ماههای آینده را میرساند. (برای مشاهده سابقه آکری، اینجا کلیک کنید)

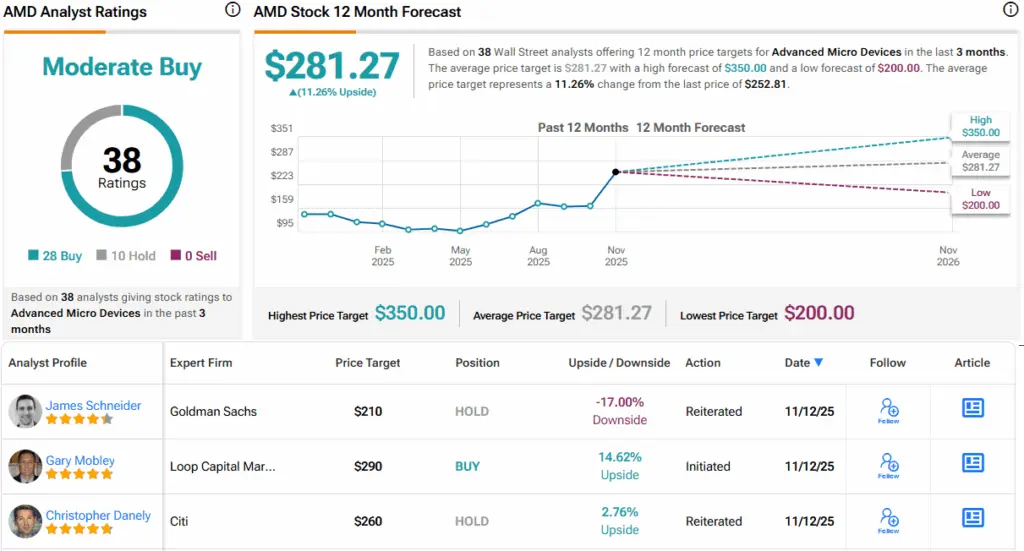

با نگاهی به تجزیه و تحلیل اجماعی، که ترکیبی از ۲۸ رأی خرید در مقابل ۱۰ رأی نگهداری است، این سهم رتبهٔ اجماعی «خرید متوسط» (Moderate Buy) را دریافت میکند. پیشبینیها بازدهی ۱۲‑ماهه ۱۱٪ را نشان میدهد، با هدف متوسط قیمت ۲۸۱٫۲۷ دلار. (پیشبینی سهام AMD را ببینید)

برای یافتن ایدههای خوب دربارهٔ سهامهایی که با ارزشگذاری جذاب معامله میشوند، به بخش «Best Stocks to Buy» از TipRanks مراجعه کنید؛ ابزاری که تمام بینشهای سهامگذاری TipRanks را در یک مکان جمعآوری میکند.

سلب مسئولیت: نظرات بیانشده در این مقاله منحصراً متعلق به تحلیلگر مورد اشاره است. این محتوا صرفاً برای مقاصد اطلاعرسانی ارائه شده است. پیش از هر گونه سرمایهگذاری، انجام تحلیل خودتان بسیار حائز اهمیت است.