بازگشت تجارت صوتی در بازار ۳۰ تریلیون دلاری اوراق خزانهداری

رشد استراتژیهای لوریجدار صندوقهای پوششدهی، به معنای انجام معاملات بیشتری از طریق تلفن یا پیامرسانی است.

جوشوا فرانکلین و کیت داگوید در نیویورک

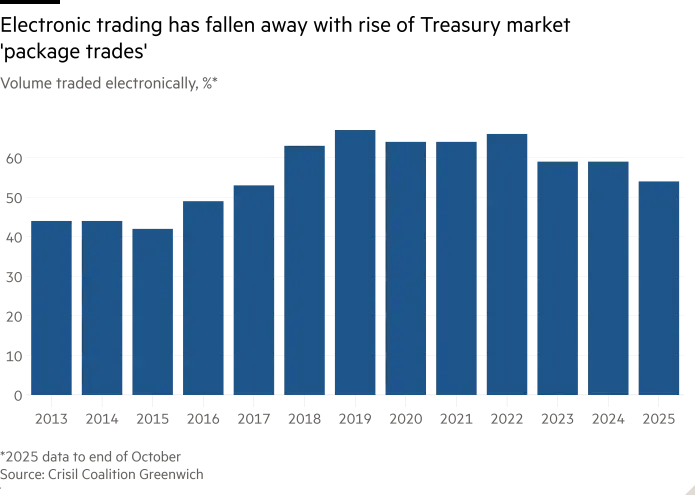

سهم معاملات الکترونیکی در بازاری نزدیک به ۳۰ تریلیون دلار اوراق خزانهداری به پایینترین سطح هشتساله خود رسیده است؛ زیرا شرطبندیهای خاص والاستریت بر بدهیهای آمریکا سرمایهگذاران را به انجام معاملات بیشتر بهصورت دستی سوق میدهد.

تقریباً نیمی از تمام معاملات اوراق خزانهداری در این سال از طریق پیامرسانی یکبهیک یا تماس تلفنی انجام شده است؛ این معاملات آنقدر بزرگ و پیچیدهاند که بدون مشارکت انسانی قابل اجرا نیستند — بزرگترین سهم از سال ۲۰۱۷، بر اساس گزارش گروه تحقیقاتی Crisil Coalition Greenwich.

بازگشت تجارت بهاصطلاح صوتی — که بهمدت چندین دهه سهمش از کل معاملات خزانهداری کاهش مییافت — نشانگر اهمیت فزایندهٔ معاملات بسته است؛ این معاملات اغلب توسط صندوقهای پوششدهی انجام میشوند.

«رشد حجم (در تجارت صوتی) عمدتاً از این معاملات بسته بزرگ است که بهصورت دستی اجرا میشوند»، کیوین مکپارلند، رئیس پژوهشهای ساختار بازار و فناوری در Coalition Greenwich، اظهار کرد.

دانشمندان و تحلیلگران بر این باورند که صندوقهای پوششدهی از کاربران اصلی معاملات بسته به شمار میآیند؛ این معاملات استراتژیهایی همچون معامله پایه و سواپهای نرخ بهره را شامل میشوند که برای اجرا نیاز به تماس مستقیم بین دو طرف دارند.

«احتمال زیاد این است که افزایش حجم معاملات بسته بهدلیل صندوقهای پوششدهی باشد که با بهرهبرداری از اختلاف پایه نقدی‑آینده و در حال حاضر از اختلاف سواپهای بزرگ استفاده میکنند»، دارل دافی، استاد دانشگاه استنفورد و متخصص ساختار بازار خزانهداری، اظهار داشت.

«دلیل اینکه این منجر به معاملات صوتی بیشتری نسبت به معاملات الکترونیکی شده است… من حدس میزنم دلیل آن این است که سه جزء معاملات پایه بهصورت جداگانه اجرا میشوند»، او افزود.

دادههای Coalition نشان میدهد که تا انتهای اکتبر این سال، ۵۴ درصد از ارزش اسمی معاملات اوراق خزانهداری بهصورت الکترونیکی انجام شده است؛ این رقم در مقایسه با اوج ۶۷ درصد در سال کامل ۲۰۱۹ کاهش یافته است.

در مقابل، سهم رو به افزایش معاملات خزانهداری شامل شرطبندیهای پیچیده و چندمرحلهای مانند استراتژیهای لوریجدار صندوقهای پوششدهی است که بسیاری از تحلیلگران معتقدند این استراتژیها به تشدید ناآرامیهای بازار خزانهداری پس از «روز آزادی» — موج تعرفهای رئیسجمهور آمریکا دونالد ترامپ در آوریل — منجر شدند.

معاملات دستی برای دههها بهتدریج در حال کاهش بودهاند، چرا که پیشرفتهای فناوری امکان انجام روزافزون معاملات توسط ماشینها و تعاملات میان ماشینها را فراهم کرده است.

اما رشد معاملات الکترونیکی با سرعت کمتری نسبت به رشد کل بازار پیش میرود. در مقابل، تجارت صوتی شروع به رشد سریعتر کرده است.

بهعنوان مثال، در معامله پایه (basis trade)، که صندوقهای پوششدهی اختلاف قیمت بین اوراق خزانهداری نقدی و قرارداد آتی معادل آن را بهرهبرداری میکنند، از تجارت صوتی بهطور رایج استفاده میشود. اگرچه این اختلافات معمولاً کوچکاند، صندوقهای پوششدهی بهطور گسترده در بازارهای قرضگیری کوتاهمدت وام میگیرند تا شرطبندیهای خود را تأمین کنند و این اختلافات کوچک را به سودهای بزرگ تبدیل مینمایند.

پیچیدگی و قیمتگذاری این معاملات باعث میشود که معمولاً از طریق تلفن یا گفتوگوی پیامرسانی انجام شوند.

از سال ۲۰۲۰، Coalition Greenwich ترکیب حجم معاملات را با اندازهگیری حجم در پلتفرمهای بزرگ معاملاتی الکترونیکی همچون Tradeweb و Bloomberg، بهعلاوهٔ معاملات مستقیم بین بانکها و مشتریان، در مقایسه با کل ارزش معاملات اوراق خزانهداری محاسبه میکند.

استفاده از معاملات الکترونیکی در والاستریت برای دههها در حال گسترش بوده است؛ ابتدا در خرید و فروش سهام. این تغییر به پیدایش عرضهکنندگان نقدینگی غیربانکی نظیر Citadel Securities و Jane Street منجر شد. این شرکتها سهم بازار را بهقلب بانکهای سرمایهگذاری بزرگ مانند گلدمنساکس و جیپی مورگان، که پیشتر تسلط بر بازارسازی در والاستریت داشتند، به دست آوردند.

«ما شاهد افزایش تقاضا برای روشهای جدید دسترسی به نقدینگی الکترونیکی هستیم، بههمین دلیل اندازه معاملات در حال رشد است»، مایکل دیپاس، سرپرست جهانی تجارت نرخها در Citadel Securities، گفت.

«با این حال، مشتریان ما هنوز تمایل دارند معاملات بزرگتری را از طریق تماس صوتی با ما انجام دهند و این امر به حضور قوی عنصر انسانی از اعتماد و راحتی نیاز دارد. این پویایی است که ما معتقدیم در بازار بهطور مستمر باقی خواهد ماند.»

بازارهای درآمد ثابت، از جمله بازار عظیم اوراق خزانهداری، بهدلیل سیستمهای قیمتگذاری کمشفاف و ساختارهای پیچیدهتر، پذیرش معاملات الکترونیکی را با سرعت پایینتری پیش بردهاند. بهعنوان مثال، یک شرکت ممکن است تنها یک سهم معاملهپذیر داشته باشد، اما میتواند اوراق قرضه متعددی با سررسیدهای مختلف در اختیار داشته باشد.

با اینحال، محدودهٔ کارهایی که میتوان بهصورت الکترونیکی انجام داد گسترش یافته است. دو دهه پیش، یک قاعدهٔ تقریباً کلی این بود که معاملات خزانهداری بیش از ۵۰ میلیون دلار باید از طریق تلفن انجام شوند. این حد اکنون به حدود ۲۵۰ میلیون دلار رسیده است.

پلتفرمهایی مانند Tradeweb میگویند که روند بهسوی الکترونیکسازی در بازار خزانهداری هنوز بهخوبی ادامه دارد.

بهاس نالابوتولا، رئیس بخش نرخهای نهادی ایالات متحده در Tradeweb، اعلام کرد که حجم معاملات خزانهداری انجامگرفته در این پلتفرم از سال ۲۰۱۷ پنج برابر شده است، در حالی که گردش کل بازار خزانهداری در همان دوره دو برابر شده است.

«روند بهسوی افزایش معاملات الکترونیکی در خزانهداری واضح است — این یک قطار یکسویه است و هیچ راهی برای بازگشت وجود ندارد»، او گفت.