گزارشهای غلات USDA بازار خرسی را برمیگرداند

این مقاله ممکن است شامل محتوای همسازگار باشد. ما این محتوا را بررسی، تأیید یا حمایت نکردهایم و ممکن است برای قرار دادن محتوا در این سایت جبران خسارت دریافت کنیم. برای اطلاعات بیشتر، لطفاً سیاست افشای Barchart را اینجا ببینید

سلام ناظران بازار!

پس از ۴۳ روز طولانی، دولت ایالات متحده دوباره به کار خود بازگشت. با عدم وجود برنامهها و دادههای حیاتی، ما را به یاد آورد که چقدر به دولت وابستهایم، چه خوب چه بد. حجم عظیمی از دادهها که این هفته منتشر شد و بهزودی دادههای بیشتری در دسترس خواهند بود، احتمالاً نوسان را در تمام بازارها همانند شاخص نوسانپذیری CBOE (VIX) افزایش خواهد داد.

پس از دو ماه وقفه، USDA اولین دور دادههای خود را در روز جمعه منتشر کرد؛ این شامل گزارش ماهانه WASDE و گزارش تولید محصولات کشاورزی بود. آتیفیوچهای غلات و دانههای روغنی از هفتهٔ ۳ام اکتبر صعود چشمگیری نشان دادند، اما دادههای تازهٔ USDA در پایان هفته با فشار فروش مواجه شد. در حالی که کاهشهای برداشت و تولید ذرت و سویا بهطور گستردهای پیشبینی شده بود، این کاهشها هرگز بهقدر انتظارات خوشبینانهٔ بازار عمیق نبود.

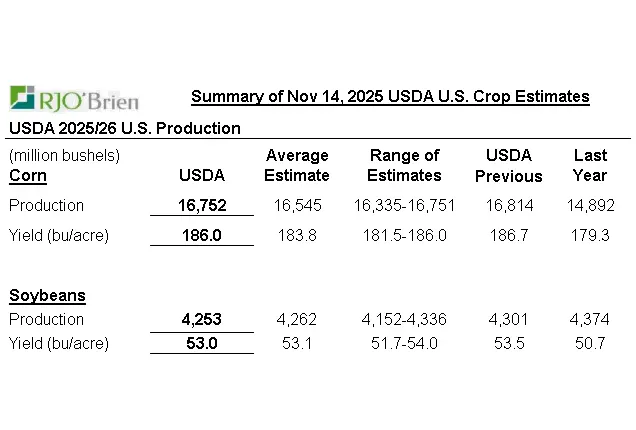

برداشت ذرت آمریکا برابر ۱۸۶٫۰ بوش بر هکتار (bpa) تعیین شد که در مقایسه با تخمینهای متوسط تجاری ۱۸۳٫۸ bpa و مقدار گزارش سپتامبر که ۱۸۶٫۷ bpa بود، میباشد؛ توجه داشته باشید که گزارش اکتاب منتشر نشده بود. این مقدار، تولید ذرت آمریکا را به ۱۶٫۷۵۲ میلیارد بوش ارتقا داد؛ در حالی که پیشبینی ۱۶٫۵۴۵ میلیارد بوش و برآورد قبلی ۱۶٫۸۱۴ میلیارد بوش و حجم محصول سال گذشته که ۱۴٫۸۹۲ میلیارد بوش بود، بهدست آمد. میزان برداشت سویا آمریکا کمی زیر پیشبینیها قرار گرفت؛ فقط با اختلاف ۰٫۱ بوش بر هکتار، یعنی ۵۳٫۰ bpa در مقابل مقدار قبلی USDA که ۵۳٫۵ bpa بود. تولید سویا در آمریکا به ۴٫۲۵۳ میلیارد بوش رسید؛ در حالی که انتظار ۴٫۲۶۲ میلیارد بوش، برآورد قبلی ۴٫۳۰۱ میلیارد بوش و حجم محصول سال گذشته که ۴٫۳۷۴ میلیارد بوش بود، میبود.

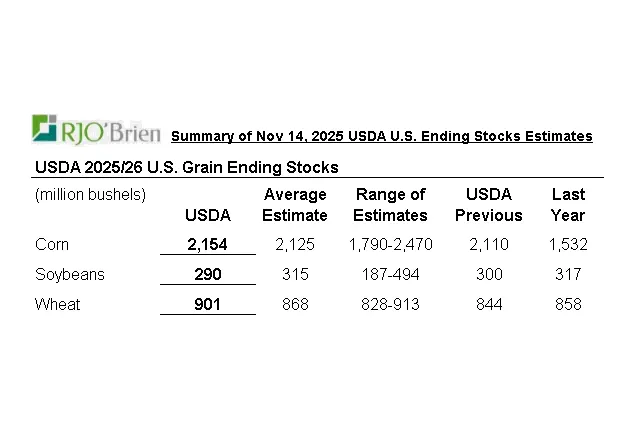

در سمت ذخیرههای ترازنامه، موجودی انتهایی ذرت در آمریکا برابر ۲٫۱۵۴ میلیارد بوش تعیین شد؛ در مقایسه با تخمینهای متوسط تجاری ۲٫۱۲۵ میلیارد بوش و مقدار قبلی ۲٫۱۱۰ میلیارد بوش، که همگی بهمراتب بالاتر از ۱٫۵۳۲ میلیارد بوش سال گذشته بود. موجودی انتهایی سویا در آمریکا کمتر از انتظار به ۲۹۰ میلیون بوش رسید؛ در مقابل تخمینها ۳۱۵ میلیون بوش، آمار قبلی USDA ۳۰۰ میلیون بوش و سال گذشته ۳۱۷ میلیون بوش.

با عدموجود اعداد صادرات چین، دامنهٔ وسیعی برای موجودی انتهایی سویا وجود داشت؛ کمترین مقدار ۱۸۷ میلیون بوش و بیشترین مقدار ۴۹۴ میلیون بوش! به سبک معمول چین، جمهوری خلق چین این هفته توافق خرید کشاورزی بهارزش ۱۰ میلیارد دلار با برزیل اعلام کرد تا به ما یادآوری کند که گزینههای خود را بهصورت کاملاً باز و با تمایل به سمت آمریکای جنوبی نگه میدارند. بهنظر میرسد تمام این توافقهای تجاری یک بند دارند که اگر قیمتها در جاهای دیگر ارزانتر باشد، تعهدات خرید لغو میشود. موجودی انتهایی گندم بیش از انتظار به ۹۰۱ میلیون بوش رسید؛ در مقایسه با تخمینهای ۸۶۸ میلیون بوش، گزارش قبلی ۸۴۴ میلیون بوش و سال گذشته ۸۵۸ میلیون بوش.

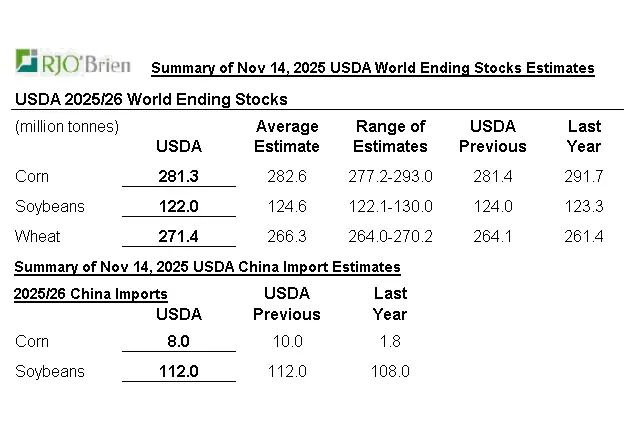

در سطح جهانی، موجودی انتهایی ذرت کمی به ۲۸۱٫۳ میلیون تن متریک کاهش یافت؛ در مقایسه با تخمینهای متوسط تجاری ۲۸۲٫۶ MMT، مقدار قبلی USDA ۲۸۱٫۴ MMT و سال گذشته ۲۹۱٫۷ MMT. موجودی انتهایی سویا زیر انتظار به ۱۲۲٫۰ MMT رسید؛ در مقایسه با تخمینها ۱۲۴٫۶ MMT، برآوردهای قبلی ۱۲۴٫۰ MMT و سال گذشته ۱۲۳٫۳ MMT. ذخایر جهانی گندم بیش از انتظار به ۲۷۱٫۴ MMT رسید؛ نسبت به برآوردهای پیشگزارش ۲۶۶٫۳ MMT، تخمینهای قبلی ۲۶۴٫۱ MMT و سال گذشته ۲۶۱٫۴ MMT، که این افزایش ناشی از رشد تولید گندم در آرژانتین، استرالیا، کانادا، اتحادیهٔ اروپا و روسیه است.

بهطور کلی، این گزارش نسبت به ذرت تمایل خرسی داشت، اما برای گندم حتی شدیدتر و برای سویا تمایل صعودی نشان داد. من معتقدم که برداشت و تولید ذرت ممکن است در گزارشهای آینده بهسوی پایینتر اصلاح شود، بهویژه اگر صادرات با سرعت قوی ادامه یابد. بههر حال، حرکت قیمتهای جمعه نشان داد که انتظارات صعودی قبلاً در بازار قیمتگذاری شدهاند و دادههای تازه باید به فروش برسند.

آیندهنقوسهای ذرت دسامبر به بالاترین سطح پنجشنبه رسید و سپس از میانگینهای متحرک ۲۰۰‑روزه و ۹‑روزه عبور کرد تا به میانگین متحرک ۲۰‑روزه برسد؛ در طول روز ۱۲ سنت کاهش یافت و در $۴.۳۰ ¼ بسته شد.

قراردادهای گندم نیز بهسختی مواجه شدند؛ روزی با یک معکوس بزرگ بیرونی بهسوی پایین فروش کردند؛ از میانگینهای متحرک ۹‑روزه و ۱۰۰‑روزه عبور کردند، همچنین از میانگین متحرک ۲۰‑رویه عبور کردند و در قیمت $۵.۲۶ ¾ برای گندم دسامبر شیکاگو و $۵.۱۵ ¼ برای گندم دسامبر KC بسته شدند. با وزن دادههای تازه بر ترکیب گندم، احتمال دارد که اکنون هدف پر کردن این شکافها در نمودارها باشد. برای گندم شیکاگو، این شکاف در $۵.۱۵ ½ پر میشود و برای گندم KC، این شکاف در $۵.۰۴ ½ پر خواهد شد.

بارش در نواحی گندم مسطح جنوبی هفتهٔ آینده پیشبینی میشود که میتواند فشار قیمتی ایجاد کند. با اینحال، تنشهای رو بهافزایش در منطقهٔ دریای سیاه، با حملات بزرگ روسیه و اوکراین، ممکن است بخشی از پریمیوم ریسک را به ترکیب گندم بازگرداند، بهشرطی که زیرساختهای بندری تحت تأثیر قرار گیرد؛ اما این پیشبینی احتمالاً دور از واقعیت است، همانگونه که در سالهای اخیر دیدهایم. با صحبتهای دیگر کشورها درباره برآوردهای بهبود یافتهٔ تولید گندم، بهنظر میرسد امید اصلی ما برای ادامهٔ رشد گندم، پس از یافتن حمایت، از تقاضای ذرت ایالات متحده خواهد بود.

دلار آمریکا جمعه پس از اظهارات فدرال رزرو مبنی بر اینکه قطعاً کاهش نرخ بهره دیگری رخ نخواهد داد، بالاتر رفت. نگرانیهای تورمی برای اقتصاد آمریکا همچنان باقی است، علیرغم اعداد شغلی ضعیفی که پس از بازگشت دادههای رسمی پیشبینی میشود.

پس از بسته شدن بازارها در جمعه، دولت ترامپ اعلام کرد که تعرفههای متقابل و شاید سایر تعرفهها برای واردات برخی محصولات کشاورزی معاف خواهند شد تا سعی در کاهش قیمت محصولات داشته باشند. این موضوع در طول هفته بهصورت غیرمستقیم اشاره شد برای محصولاتی که ایالات متحده در مقیاس بزرگ تولید نمیکند، اما بهمحض انتشار اعلام رسمی در پایان روز جمعه، گوشت گاو نیز شامل شد. من مطمئنم که این خبر پیش از این در بازار قیمتگذاری شده است، پس از اصلاح بزرگ که رخ داد و بهوجود آمدن پایینترین سطح جدید در ابتدای جمعه که باعث افت بازار شد. لینک به اطلاعیه: برگهٔ اطلاعات: پس از اعلامنامههای تجاری، رئیسجمهور دونالد جی. ترامپ دامنهٔ تعرفههای متقابل را در رابطه با برخی محصولات کشاورزی تغییر داد – کاخ سفید

قیمت آتیهای خوراکی ژانویه نزدیک به میانگین متحرک ۲۰۰‑روزه در $۳۰۸.۳۲۰ معامله میشد؛ این بازار حمایت یافت و تا بسته شدن بالای $۳۲۰.۰۰ بازگشت. دامنهٔ نوسان بالای‑پایین آتیهای خوراکی ژانویه برابر $۱۱.۲۷۵ بود! آتیهای خوراکی نوامبر در روز پنجشنبه منقضی میشوند و پس از آن گزارش ماهانهٔ Cattle‑on‑Feed USDA که در جمعهٔ آینده ساعت ۲ بعدازظهر، پس از بسته شدن، منتشر خواهد شد.

هفتهٔ دیگری پرنقش در آتیفیوچهای دام CME بود؛ دوشنبه روزی با محدودیت صعودی (limit up) داشت و سپس پنجشنبه روزی با محدودیت نزولی (limit down) در اکثر قراردادهای خوراکی. USDA روز پنجشنبه افتتاح یک مرکز تولید مگسهای استریل در تمپیکو، مکزیک را اعلام کرد که منجر به فروش سنگین در همان روز شد، اما جمعه نیز فشار فروش بیشتری رخ داد، اما با بهبود چشمگیر و بسته شدن مثبت.